GRESB เป็นเกณฑ์มาตรฐาน ESG ในระดับสากลสำหรับตลาดการเงิน ก่อตั้งขึ้นเมื่อปี 2552 จากการรวมตัวขององค์กรอิสระ และองค์กรที่ได้ประโยชน์ องค์กร GRESB ให้ความสำคัญกับการพัฒนา รับรอง และบริหารจัดการเกณฑ์มาตรฐานต่างๆ ของ GRESB ในขณะที่ GRESB BV ทำหน้าที่ในการประเมิน และให้บริการที่เกี่ยวข้องกับสมาชิก GRESB ปัจจุบันขึ้นตรงกับการตัดสินใจของสมาชิกระดับสูง GRESB เป็นหนึ่งในองค์กรที่เป็นผู้นำในอุตสาหกรรม และผลักดันให้เกิดการปฏิบัติโดยการนำเสนอข้อมูลเกี่ยวกับสิ่งแวดล้อม สังคม และการกำกับดูแลกิจการ (ESG) ที่โปร่งใส และปฏิบัติได้จริงสู่ตลาดการเงิน โดยในปี 2565 เกณฑ์มาตรฐานด้านอสังหาริมทรัพย์ได้ถูกนำไปใช้โดยกว่า 1,800 บริษัทอสังหาริมทรัพย์, กองทรัสท์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs), กองทุน และบริษัทพัฒนาอสังหาริมทรัพย์ นอกเหนือจากนั้น GRESB ยังครอบคลุมไปถึงงานโครงสร้างพื้นฐานกว่า 800 กองทุน และสินทรัพย์ที่เกี่ยวกับโครงสร้างพื้นฐาน รวมกันแล้ว GREASB ฉายให้เห็นภาพของมูลค่าของสินทรัพย์ที่จับต้องได้ถึง 8.6 ล้านล้านดอลล่าร์สหรัฐ และกว่า 170 ผู้ลงทุนสถาบันใช้ข้อมูลจาก GRESB ในการติดตามการลงทุน ทำงานร่วมกับผู้จัดการของพวกเขา และตัดสินใจเพื่อนำไปสู่ความยั่งยืนที่มากขึ้นในอุตสาหกรรมอสังหาริมทรัพย์ GRESB Foundation เป็นผู้ถือครองสิทธิ และการกำกับดูแลเกณฑ์มาตรฐานทั้งหมด อีกทั้งเป็นเวทีสำคัญสำหรับการทำงานร่วมกับภาคอุตสาหกรรมที่เกี่ยวข้อง ผ่านการประเมินของ GRESB BV ซึ่งเป็นอีกหนึ่งนิติบุคคลที่แยกออกมาจาก GRESB Foundation มีหน้าที่ตรวจประเมินรายงานต่างๆ บนพื้นฐานการสร้างผลกำไรเพื่อบรรลุเป้าหมาย The GRESB Foundation, GRESB BV และสมาชิกGRESB ต้องทำงานร่วมกันเป็นหนึ่งเดียวเพื่อนำเสนอวิสัยทัศน์การแบ่งปันในชุมชนแห่งการลงทุน อันเป็นฟันเฟืองสำคัญในการสร้างโลกที่ยั่งยืนยิ่งขึ้น โดยเฉพาะอย่างยิ่งคือการเป็นพื้นที่ที่สังคมปัจจุบันสามารถบรรลุความต้องการต่างๆ ได้โดยไม่เป็นภัยต่อการบรรลุความต้องการของคนรุ่นต่อไปในอนาคต และด้วยการที่เป็นองค์กรอิสระที่ตั้งขึ้นเพื่อกำหนดมาตรฐานต่างๆ GRESB Foundation ต้องทำงานในการริเริ่ม รักษา พัฒนา และตีพิมพ์ เกณฑ์มาตรฐานต่างๆ แบบปีต่อปี และต้องทันเวลาที่ GRESB BV จะทำการประเมิน โดยหน้าที่สำคัญของ GRESB Foundation ประกอบด้วย:

มาตรฐานต่างๆ ของ GRESB เป็นชุดคำแนะนำเพื่อการประเมิน และการเป็นมาตรฐานสำหรับการรายงาน ESG และการดำเนินการที่เกี่ยวข้องในอุตสาหกรรมอสังหาริมทรัพย์ และสินทรัพย์อื่น มาตรฐานเหล่านี้ครอบคลุมถึงคำถาม หลักฐาน ตัวชี้วัด และการให้ค่าสำหรับตัวชี้วัดต่างๆ ที่ใช้ในการประเมินการดำเนินการด้าน ESG ในวันที่ 14 กันยายน 2565 คณะกรรมการบริหาร GRESB Foundation อนุมัติการเปลี่ยนแปลงที่ได้รับการแนะนำมาทั้งหมดเพื่อใช้ในมาตรฐาน GRESB ฉบับ 2023 และนี่คือผลลัพธ์ที่สำคัญของกระบวนการพัฒนามาตรฐานต่างๆ ของ GRESB เพื่อผลักดันให้สมาชิก และหุ้นส่วนของ GRESB อยู่แถวหน้าในด้าน ESG ในระดับสากล (GRESB 1, 2023)

พันธสัญญาต่อผู้มีส่วนได้ส่วนเสีย

กลยุทธ์ในการทำพันธสัญญากับผู้มีส่วนได้ส่วนเสียของ GRESB ถูกสร้างขึ้นโดยมรพื้นฐานจาก the AA1000 AccountAbility Stakeholder Engagement Standard (2015) and references the ISEAL Alliance Standard-setting Code of Good Practice ที่อธิบายถึงแนวทางการริเริ่ม สร้าง และพัฒนา มาตรฐานความยั่งยืนตามกาลเวลา และเพื่อเป็นการยืนยันว่าพันธสัญญกับผู้มีส่วนได้ส่วนเสียจะถูกฝังรากในองค์กร GRESB ให้คำมั่นสัญญาตามหลักการของ the AccountAbility ที่ว่าด้วยความครอบคลุม สาระสำคัญ การตอบสนอง และผลกระทบ (AccountAbility, 2018) สำหรับ GRESB ภูมิทัศน์ของผู้มีส่วนได้ส่วนเสียค่อนข้างซับซ้อนเนื่องจากผู้มีส่วนได้ส่วนเสียบางกลุ่มมีการทับซ้อนกันในแง่ของบทบาทหน้าที่ และความรับผิดชอบ:

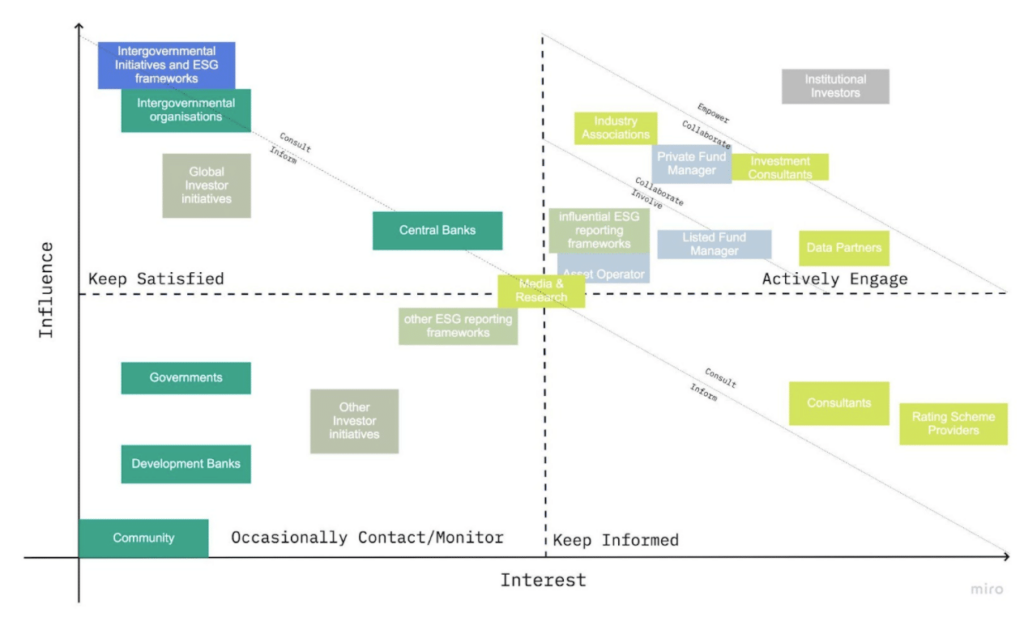

GRESB มีบทบาทสำคัญในโลกของอสังหาริมทรัพย์ยั่งยืน และมีความเกี่ยวข้องกับผู้มีส่วนได้ส่วนเสียที่มีการดำเนินการภายใต้บริบทของ ESG และกล่าวได้ว่าพวกเขาไม่สามารถและไม่ควรที่จะมีความเกี่ยวข้องกับผู้มีส่วนได้ส่วนเสียทุกคนในลักษณะ หรือระดับเดียวกัน ดังนั้นตาราง “interest-influence” จึงช่วยในการแสดงให้เห็นถึงแนวทางการปฏิบัติต่อสมาชิกที่เป็นนักลงทุน สมาชิกผู้มีส่วนร่วมทั่วไป และหุ้นส่วนของ GRESB ซึ่งเป็นหลักปฏิบัติพื้นฐานใน GRESB Foundation อยู่แล้วดังแสดงในรูปภาพที่ 1

รูปภาพที่ 1

จะเห็นได้ว่า “กรอบการรายงาน ESG ที่จูงใจ” เป็นสิ่งสำคัญมากสำหรับผู้มีส่วนได้ส่วนเสีย เป็นรองเพียงสมาชิก และหุ้นส่วนเท่านั้นที่ให้ความสำคัญกับกรอบการรายงานมากที่สุด สำหรับกรอบการรายงานต่างๆ GRESB มีการร่วมมือแบบทวิภาคีผ่านการเป็นตัวแทนให้กับคณะกรรมาธิการ และคณะทำงานหลายหน่วยงานอาทิ Principles for Responsible Investment (PRI) The Global Reporting Initiative (GRI), The Sustainability Accounting Standards Board (SASB), The International <IR> Framework, EU Sustainable Finance Disclosure Regulation (SFDR), Task Force on Climate-related Financial Disclosures (TCFD), Carbon Disclosure Project (CDP) (GRESB 2, 2023). โดยเฉพาะอย่างยิ่ง Sustainable Finance Disclosure Regulation (SFDR) ของสหภาพยุโรปที่เป็นข้อกำหนดเพื่อความโปร่งใสฉบับใหม่สำหรับผู้มีส่วนเกี่ยวข้องกับตลาดการเงินและสัมพันธ์กับเกณฑ์ด้านสิ่งแวดล้อม สังคม และการกำกับดูแลกิจการ (ESG) ต่างๆ โดยมีเป้าหมายเพื่อเพิ่มความโปร่งใส และอัตราการลงทุนโดยตรงของนักลงทุนในธุรกิจที่ยั่งยืน โดย SFDR กำหนดให้มีเกณฑ์ที่แตกต่างกันไปตามลักษณะของผู้มีส่วนร่วมในตลาดการเงิน โดยมากจะขึ้นอยู่กับขนาด และธรรมชาติของสินค้า และ/หรือบริการ ผู้มีส่วนร่วมทั้งหมดในสหภาพยุโรปจำเป็นต้องเปิดเผยข้อมูลเกี่ยวกับการดำเนินการด้านความยั่งยืนทั้งแก่นแท้ของธุรกิจ และสินค้า และ/ หรือบริการของพวกเขา รวมถึงพวกเขาจะต้องรายงานถึง Principle Adverse Impacts (PAIs) ที่เป็นชุดของตัวชี้วัดต่างๆที่ครอบคลุมประเด็น ESG ทั้งหมดเช่น ปริมาณการปล่อยก๊าซเรือนกระจก และการบริหารจัดการขยะ เนื่องจากในปัจจุบันองค์กรส่วนใหญ่ไม่มีการเปิดเผย หรือเก็บข้อมูลเรื่องผลกระทบที่ละเอียดพอต่อความต้องการ หรือข้อมูลที่นำเสนอต่อนักลงทุนไม่โปร่งใสในระดับที่เป็นไปตามข้อกำหนด ดังนั้น GRESB จึงนำเสนอรูปแบบการประเมินเพื่อเป็นกรอบให้กับผู้มีส่วนร่วมในตลาดการเงินทุกภาคส่วนในการ “แถลงการดำเนินการที่ก่อให้เกิดผลกระทบทางลบ” รูปแบบการประเมินประกอบไปด้วย 60 ระบบการตรวจวัดด้าน ESG ที่จำเป็นสำหรับการรายงาน (GRESB 3, 2023) การประเมินของ SFDR ประกอบไปด้วยหลากหลายมุมมองที่ผู้มีส่วนเกี่ยวข้องต้องรายงานดังนี้:

การประเมินของ SFDR ถูกแบ่งออกได้เป็น 3 ส่วนเพื่อสะท้อนให้เห็นถึงบัญชีที่แตกต่างกันของ PAIs ตามที่สหภาพยุโรปกำหนด 3 แบบประเมินถูกใช้เพื่อประเมินการดำเนินการด้าน ESG ใน 3 ส่วนคือ การบริหารจัดการ การดำเนินการ และการพัฒนา โดยในส่วนของระเบียบวิธีนั้นประกอบไปด้วยขอบเขตที่ต่างกันออกไปตามเครื่องมือในการลงทุน และประเภทของอสังหาริมทรัพย์ อีกทั้งยังต้องสอดคล้องไปกับกรอบการรายงานสากลเช่น TCFD, GRI, หรือ PRI การประเมินด้านอส้งหาริมทรัพย์ของ GRESB ได้เตรียมเครื่องมือ และข้อมูลที่นักลงทุนสามารถนำไปใช้เพื่อติดตาม และบริหารความเสี่ยง และโอกาสด้าน ESG สำหรับการลงทุนได้จริง รวมไปถึงใช้เพื่อเตรียมตัวสำหรับการบังคับใช้ ESG ที่เข้มงวดขึ้นในอนาคต 3 บัญชีดังกล่าวมีรายละเอียดดังนี้:

บัญชีที่ 1: ตัวชี้วัดเกี่ยวกับข้อบังคับทางสภาพภูมิอากาศ และสิ่งแวดล้อม สังคม และพนักงาน ประเด็นทางสังคม และพนักงาน การเคารพสิทธิมนุษยชน การต่อต้านการทุจริต และการต่อต้านการติดสินบน บัญชีที่ 1 ให้ความสำคัญกับ 14 ตัวชี้วัดด้านสิ่งแวดล้อม และสังคมที่สามารถนำไปใช้สำหรับการลงทุนในบริษัทต่างๆ ที่ลงทุน และ 2 ตัวชี้วัดที่นำไปใช้การลงทุนด้านอสังหาริมทรัพย์โดยเฉพาะที่จำเป็นต้องเปิดเผยข้อมูลสำหรับผู้ที่มีส่วนร่วมในตลาดการเงิน ทั้งหมดนี้เป็น “ตัวชี้วัดบังคับที่จำเป็นต้องรายงาน” บัญชีที่ 1 จึงประกอบไปด้วย 16 ตัวชี้วัดใน 7 ด้านดังนี้:

บัญชีที่ 2: ตัวชี้วัดเพิ่มเติมทางสภาพภูมิอากาศ และสิ่งแวดล้อม โดยหัวข้อเหล่านี้ถูกพิจารณาให้เป็นทางเลือกเท่านั้น ถึงแม้ว่า “ผู้มีส่วนร่วมจะต้องรายงานด้วยตัวชี้วัดเพิ่มเติมอย่างน้อย 1 ตัวชี้วัด” เพื่อเป็นการปฏิบัติตามข้อบังคับก็ตาม บัญชีที่ 2 ประกอบไปด้วย 16 ตัวชี้วัดที่สามารถนำไปใช้สำหรับการลงทุนในบริษัทต่างๆ ที่ลงทุน และ 5 ตัวชี้วัดที่นำไปใช้การลงทุนด้านอสังหาริมทรัพย์โดยเฉพาะใน 9 ด้านดังนี้:

บัญชีที่ 3: ตัวชี้วัดเพิ่มเติมในประเด็นทางสังคม และพนักงาน การเคารพสิทธิมนุษยชน การต่อต้านการทุจริต และการต่อต้านการติดสินบน โดยหัวข้อเหล่านี้ถูกพิจารณาให้เป็นทางเลือกเท่านั้น ถึงแม้ว่า “ผู้มีส่วนร่วมจะต้องรายงานด้วยตัวชี้วัดเพิ่มเติมอย่างน้อย 1 ตัวชี้วัด” เพื่อเป็นการปฏิบัติตามข้อบังคับก็ตาม บัญชีที่ 3 ประกอบไปด้วย 17 ตัวชี้วัดใน 3 ด้านดังนี้:

ประเด็นต่างๆใน 3 บัญชีที่กล่าวมาข้างต้นจะถูกรายงานผ่านเครื่องมือ (ออนไลน์) ที่ช่วยผู้มีส่วนร่วมในกระบวนการเสนอรายงานดังต่อไปนี้:

เครื่องมือเหล่านี้ถูกออกแบบเพื่อให้การประมวลผลข้อมูลมีประสิทธิภาพมากขึ้น และเพิ่มประสทธิภาพของข้อมูลยกตัวอย่างเช่น

*หมายเหตุ คำว่า “บัญชี” ในที่นี้ใช้เพื่อการอ้างอิงถึงตัวชี้วัดต่างๆ ในประเด็นที่เป็นข้อบังคับ และประเด็นเพิ่มเติมตามแม่แบบที่สหภาพยุโรปกำหนดเท่านั้น หากแต่ในการประเมินของ SFDR นั้นไม่ได้ใช้คำว่า “บัญชี” ตามความหมายนี้ แต่ใช้รูปแบบ “ตาราง” ในการรายงาน

เป้าหมายการประเมินต่างๆ ของ GRESB คือเพื่อเก็บข้อมูลสำคัญด้าน ESG ที่เชื่อมโยงกับการดำเนินการด้านความยั่งยืนของบริษัทอสังหาริมทรัพย์ บริษัทโครงสร้างพื้นฐาน และสินทรัพย์ต่างๆ ที่เกี่ยวข้อง โดยข้อมูลและความเข้าใจอย่างถ่องแท้เหล่านี้เกิดจากการที่นักลงทุนใช้ข้อมูลในการประเมินการเปิดเผยข้อมูลขององค์กรเกี่ยวกับความเสี่ยงมากมาย และโอกาสใหม่ไ ในการลงทุนในองค์กรที่มีการดำเนินการในเรื่องนี้อย่างชัดเจน ในรายละเอียดของโครงสร้างการกำกับดูแลกิจการ ภายใต้กระบวนการพัฒนาได้มีการเปลี่ยนแปลงมาตรฐานต่างๆ ในปี 2023 โดยมีการเชื่อมโยงกับกรอบการรายงานอื่นมากขึ้นดังที่แสดงในตารางที่ 1

| อสังหาริมทรัพย์ | โครงสร้างพื้นฐาน |

| IR Framework | CDP |

| CDP | PRI |

| SASB | GRI |

| GRI | SASB |

| PRI |

GRESB มีการจัดตารางวิเคราะห์ตัวชี้วัดต่างๆ ที่เกี่ยวข้องกับแต่ละกรอบการรายงานภายนอก ซึ่งสามารถนำมาเทียบเคียงกับตัวชี้วัดที่เฉพาะเจาะจงในมาตรฐานของ GRESB ได้ อีกทั้ง GRESB ได้วิเคราะห์ระดับความสอดคล้องระหว่างตัวชี้วัดของ GRESB กับตัวชี้วัดของกรอบการรายงานภายนอกด้วย (GRESB 7, 2023). GRESB มีการเก็บ ตรวจสอบ ให้คะแนน และสร้างเกณฑ์มาตรฐานของข้อมูลด้าน ESG อย่างเป็นอิสระเพื่อที่จะนำเสนอความรู้ทางธุรกิจ เครื่องมือสำหรับการทำงาน และคำอธิบายข้อกำหนดการรายงานสำหรับนักลงทุน ผู้จัดการสินทรัพย์ ในอุตสาหกรรมที่กว้างขึ้น GRES มีหลักการที่เข้มงวด และกรอบการรายงานที่สอดคล้องเพื่อประเมินการดำเนินการด้าน ESG ของสินทรัพย์ส่วนบุคคล และกลุ่มหลักทรัพย์ลงทุนบนพื้นฐานของการเปิดเผยข้อมูลด้วยตนเอง โดยการประเมินการดำเนินการต่างๆ จะได้รับการแนะนำโดยอ้างอิงจากสิ่งที่นักลงทุนส่วนใหญ่ และอุตสาหกรรมในวงกว้างคิดว่าเป็นสาระสำคัญ และคำแนะนำเหล่านั้นจะต้องสอดคล้องกับเป้าหมายการพัฒนาที่ยั่งยืน (SDGs) ข้อตกลงปารีส หรือกรอบการรายงานที่เป็นที่ยอมรับในระดับสากล สมาชิก GRESB จะต้องรายงานข้อมูลเหล่านั้นผ่านเครื่องมือการประเมินของ GRESB ในทุกรอบปีปฏิทิน และจะต้องผ่านการรับรอง และให้คะแนนโดยบุคคลที่สามก่อนที่จะเกิดเป็นเกณฑ์มาตรฐานสำหรับอุตสาหกรรมดังนี้:

โดยแต่ละปี GRESB จะตีพิมพ์ข้อมูลมาตรฐ่านที่เป็นผลรวมการใช้เกณฑ์ในระดับสากลที่แสดงให้เห็นสถานการณ์ปัจจุบั342นของ ESG ในอุตสาหกรรม ตัวเกณฑ์เองจะถูกพัฒนาตลอดเวลาเพื่อทำให้แน่ใจว่าผลคะแนนสะท้อนให้เห็นถึงการดำเนินการ และการพัฒนาอย่างยั่งยืนตามที่คาดหวัง (GRESB 8, 2023)

AccountAbility (2018) AA1000 AccountAbility Principles. [online] New York: AccountAbility. Available from: https://www.accountability.org/standards/aa1000-accountability-principles/ [Accessed on 19 July 2023].

GRESB 1 (2023) GRESB Foundation. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/gresb-foundation/ [Accessed on 17 July 2023].

GRESB 2 (2023) ESG Frameworks and Stakeholder Engagement. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/esg-frameworks-and-stakeholder-engagement/ [Accessed on 17 July 2023].

GRESB 3 (2023) SFDR Reporting Solution. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/products/sfdr-reporting/ [Accessed on 17 July 2023].

GRESB 4 (2023) GRESB Documents. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://documents.gresb.com/ [Accessed on 17 July 2023].

GRESB 5 (2023) Partner Directory. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/gresb-partners/ [Accessed on 22 July 2023].

GRESB 6 (2023) GRESB Real Asset Spreadsheet. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/?s=asset+spreadsheet [Accessed on 22 July 2023].

GRESB 7 (2023) How GRESB Aligns with Common ESG Reporting Frameworks. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from https://www.gresb.com/nl-en/how-gresb-aligns-with-common-esg-reporting-frameworks/ [Accessed on 17 July 2023].

GRESB 8 (2023) How We Work. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/about-us/ [Accessed on 17 July 2023].