กลุ่มกองทุนรวมเพื่อความยั่งยืน หรือ SRI Fund (Sustainable and Responsible Investing Fund) ต้องเปิดเผยข้อมูลตามหลักเกณฑ์กองทุนรวม SRI ใหม่ ที่ต้องมีการแสดงเครื่องมือและแนวทางการวัดผลลัพธ์ มีการบริหารความเสี่ยงเชิงลึก มีการตรวจสอบรายชื่อบริษัทที่กองทุนเข้าไปถือครองได้ตลอดเวลา เพื่อเพิ่มความโปร่งใส ลดความเสี่ยงจากการฟอกเขียว และทำให้ผู้ลงทุนสามารถเปรียบเทียบข้อมูลด้านความยั่งยืนของกองทุนได้ชัดเจนมากขึ้น

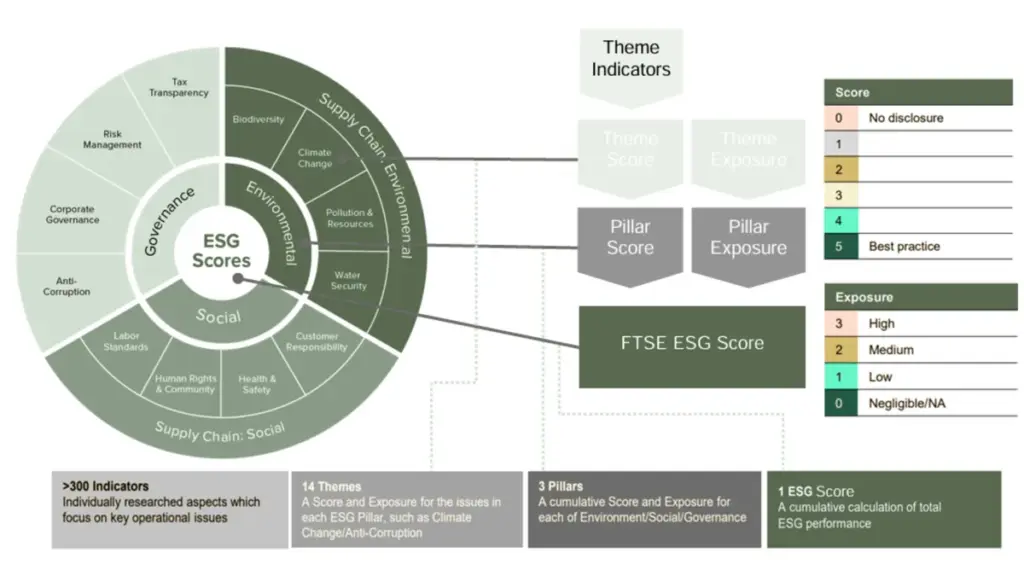

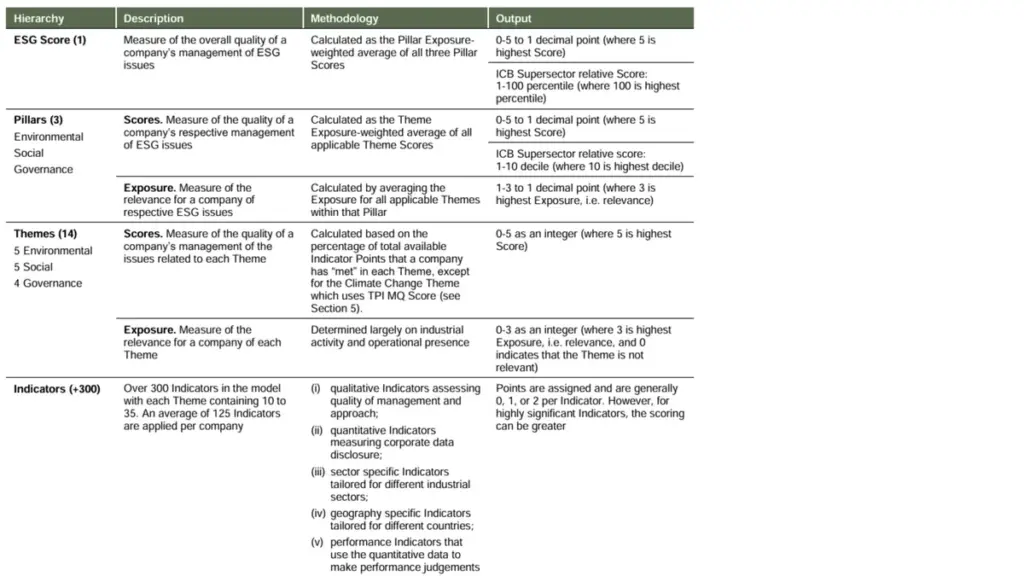

ในขณะที่ FTSE Russell ESG Scores เลือกใช้ระบบ ICB – Industry Classification Benchmark ซึ่งเป็นระบบจัดกลุ่มอุตสาหกรรมที่ได้รับการยอมรับในระดับโลก ใช้โดยผู้ลงทุนและตลาดหลักทรัพย์กว่า 80 ประเทศ เพื่อให้สามารถเปรียบเทียบบริษัทได้อย่างแม่นยำและเป็นธรรม across sectors, across borders

ข้อแตกต่างที่สำคัญของ SET ESG Rating กับ FTSE Russell ESG Scores

ระบบการจัดอันดับหุ้นยั่งยืนของตลาดหลักทรัพย์แห่งประเทศไทย (SET) และการประเมิน FTSE Russell มีวัตถุประสงค์ที่คล้ายคลึงกัน แต่ก็มีความแตกต่างกันในประเด็นสำคัญหลายประการ ดังนี้

การมุ่งเน้นทางภูมิศาสตร์ SET ESG Ratingได้รับการออกแบบมาโดยเฉพาะสำหรับตลาดและสภาพแวดล้อมทางธุรกิจของไทย ในขณะที่ FTSE Russell ใช้มาตรฐานระดับโลกที่ช่วยให้สามารถเปรียบเทียบได้ในระดับสากล ความแตกต่างนี้มีความสำคัญอย่างยิ่งสำหรับบริษัทที่มีนักลงทุนต่างประเทศหรือมีความต้องการที่จะขยายตัวไปทั่วโลก

ในส่วนของวิธีการยังแตกต่างกันอย่างมีนัยสำคัญอีกด้วย SET ESG Ratingได้รับการปรับให้เหมาะกับบริบททางธุรกิจของไทย โดยคำนึงถึงข้อกำหนดด้านกฎระเบียบในท้องถิ่นและสภาวะตลาด ส่วน FTSE Russell ใช้ระเบียบวิธีระดับโลกมาตรฐานที่ช่วยให้สามารถเปรียบเทียบข้ามพรมแดนและข้ามอุตสาหกรรมได้ ทำให้มีประโยชน์อย่างยิ่งต่อการตัดสินใจลงทุนระหว่างประเทศ

กระบวนการประเมินนั้นแตกต่างกันออกไป โดยทั่วไป SET ESG Rating จะดำเนินการประเมินประจำปีโดยอิงจากการเปิดเผยข้อมูลของบริษัทเป็นหลัก ส่วน FTSE Russell ใช้การประเมินอย่างต่อเนื่องโดยดูจากพัฒนาการในการบรรลุเป้าหมายที่บริษัทแจ้งไว้ โดยนำแหล่งข้อมูลที่หลากหลายกว่ามาใช้นอกเหนือจากรายงานของบริษัท วิธีนี้ทำให้สามารถดูผลการดำเนินงานด้าน ESG ของบริษัทได้อย่างครอบคลุมและมีความเป็นปัจจุบันมากขึ้น

ที่มาของข้อมูลถือเป็นความแตกต่างที่สำคัญอีกประการหนึ่ง แม้ว่า SET ESG Rating จะพึ่งพาข้อมูลที่บริษัทเปิดเผยเป็นหลัก ส่วน FTSE Russell มีแหล่งข้อมูลอื่นที่เกี่ยวข้องมาประกอบด้วย เช่น ข้อมูลจากบุคคลที่สาม การวิเคราะห์ข่าว และรายงานของผู้มีส่วนได้ส่วนเสีย แนวทางการใช้แหล่งข้อมูลหลายแหล่งนี้ช่วยยืนยันการอ้างสิทธิ์ของบริษัทและให้การประเมินที่เป็นกลางมากขึ้น

สาระสำคัญของการรายงานตามหัวข้อมีความแตกต่างกัน SET ESG Rating มุ่งเน้นไปที่ประเด็นที่เกี่ยวข้องกับตลาดสภาพแวดล้อม และกฎระเบียบในไทยโดยเฉพาะ ส่วน FTSE Russell มีการรายงานประเด็น ESG ทั่วโลกอย่างครอบคลุม ซึ่งอาจรวมถึงความเสี่ยงใหม่ๆ ที่ยังไม่แพร่หลายในประเทศไทยแต่มีความสำคัญต่อนักลงทุนต่างประเทศ

และสุดท้าย ความแตกต่างในการให้คะแนน SET ESG Rating ใช้ระบบการให้คะแนนแบบดาว (1-5 ดาว) ในขณะที่ FTSE Russell ใช้การให้คะแนนแบบตัวเลข ตั้งแต่ 0.0 ถึง 5.0 โดยคะแนน 0.0 หมายถึงไม่มีข้อมูลการประเมิน และคะแนน 5.0 หมายถึงดีที่สุด แนวทางของ FTSE Russell ช่วยให้สามารถแยกแยะบริษัทต่างๆ ได้อย่างละเอียดมากขึ้น และติดตามการปรับปรุงเพิ่มเติมได้ชัดเจนยิ่งขึ้น

ความแตกต่างที่สำคัญคือ ในขณะที่ SET ESG Rating ให้ข้อมูลเชิงลึกอันมีค่าเกี่ยวกับตลาดในประเทศไทย ส่วน FTSE Russell นำเสนอเกณฑ์มาตรฐานที่ได้รับการยอมรับทั่วโลก ซึ่งช่วยให้สามารถเปรียบเทียบได้ในระดับนานาชาติและดึงดูดนักลงทุนทั่วโลกได้มากยิ่งขึ้น

โอกาสสำหรับบริษัทที่ได้คะแนนสูง

บริษัทที่ได้รับคะแนนสูงใน FTSE Russell ESG Scores สามารถใช้ประโยชน์จากข้อได้เปรียบที่สำคัญหลายประการในสภาพแวดล้อมทางธุรกิจที่เน้นความยั่งยืนในปัจจุบัน เช่น

สำหรับผู้นำองค์กรไทยที่ต้องการปรับปรุงแผนงานด้านความยั่งยืนผ่านการประเมิน FTSE Russell ปัจจุบันมีแนวทางเชิงกลยุทธ์หลากหลายที่สามารถให้ผลลัพธ์อย่างเป็นที่น่าพอใจได้

เริ่มจากการวิเคราะห์ช่องว่างและการพัฒนากลยุทธ์ซึ่งถือเป็นขั้นตอนแรกที่สำคัญ บริษัทต่างๆ ควรเปรียบเทียบแผนงานด้านยั่งยืนขององค์กรที่ทำอยู่ในปัจจุบันกับตัวชี้วัดของ FTSE Russell อย่างครอบคลุม เพื่อระบุจุดแข็งและจุดอ่อน ซึ่งการประเมินนี้จะช่วยระบุหัวข้อที่ควรปรับปรุง มักเป็นหัวข้อที่ส่งผลกระทบสูงต่อบริษัทเมื่ออ้างอิงจากแบบประเมิน จากนั้นจึงกำหนดแนวทางแก้ไขและนโยบายการลดผลกระทบ ด้วยความเข้าใจนี้ องค์กรต่างๆ สามารถพัฒนากลยุทธ์ ESG ที่ครอบคลุมพร้อมเป้าหมาย กำหนดเวลา และมาตรการความรับผิดชอบที่ชัดเจนซึ่งสอดคล้องกับทั้งวัตถุประสงค์ทางธุรกิจและเกณฑ์ของ FTSE Russell

S&P Global, 3 (2023) The S&P Global Corporate Sustainability Assessment. [online] New York: S&P Global. Available from: https://www.spglobal.com/esg/csa/about/ [Access 27 July 2023].

กลยุทธ์ในการทำพันธสัญญากับผู้มีส่วนได้ส่วนเสียของ GRESB ถูกสร้างขึ้นโดยมรพื้นฐานจาก the AA1000 AccountAbility Stakeholder Engagement Standard (2015) and references the ISEAL Alliance Standard-setting Code of Good Practice ที่อธิบายถึงแนวทางการริเริ่ม สร้าง และพัฒนา มาตรฐานความยั่งยืนตามกาลเวลา และเพื่อเป็นการยืนยันว่าพันธสัญญกับผู้มีส่วนได้ส่วนเสียจะถูกฝังรากในองค์กร GRESB ให้คำมั่นสัญญาตามหลักการของ the AccountAbility ที่ว่าด้วยความครอบคลุม สาระสำคัญ การตอบสนอง และผลกระทบ (AccountAbility, 2018) สำหรับ GRESB ภูมิทัศน์ของผู้มีส่วนได้ส่วนเสียค่อนข้างซับซ้อนเนื่องจากผู้มีส่วนได้ส่วนเสียบางกลุ่มมีการทับซ้อนกันในแง่ของบทบาทหน้าที่ และความรับผิดชอบ:

GRESB 1 (2023) GRESB Foundation. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/gresb-foundation/ [Accessed on 17 July 2023].

GRESB 4 (2023) GRESB Documents. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://documents.gresb.com/ [Accessed on 17 July 2023].

GRESB 5 (2023) Partner Directory. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/gresb-partners/ [Accessed on 22 July 2023].

GRESB 6 (2023) GRESB Real Asset Spreadsheet. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/?s=asset+spreadsheet [Accessed on 22 July 2023].

GRESB 8 (2023) How We Work. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/about-us/ [Accessed on 17 July 2023].

กรอบการรายงาน ESG แบบแนะนำที่นิยม: Value Reporting Foundation (VRF)

Kamhaengpol, Thanormluck (2016) Internal Control under COSO Guideline. [online] Bangkok: Provincial Waterworks Authority. Available from: https://reg7.pwa.co.th/kmr7/?p=378 [Access 10 May 2023].