คณะทำงานเพื่อพัฒนากรอบการเปิดเผยข้อมูลความเสี่ยงทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศ (TCFD) ถูกสร้างขึ้นโดยกลุ่มบุคคลสากลที่ต้องการสร้างเกราะป้องกันที่แข็งแรงและเป็นระบบให้กับการเงินโลก จากความเสี่ยงอย่างการเปลี่ยนแปลงสภาพภูมิอากาศเรียกว่า “คณะกรรมการดูแลเสถียรภาพทางการเงิน (FSB)” ตั้งอยู่ที่เมือง Basel ประเทศ Switzerland โครงสร้างของ FSB คือการวางกรอบสำหรับบ่งชี้ความเสี่ยงอย่างเป็นระบบเพื่อวางนโยบายและการดำเนินการตามนโยบายสำหรับภาคการเงินในระดับสากล FSB ประกอบด้วยสมาชิกที่ยอมรับกรอบ TCFD 24 ชาติ คือ 1) อาร์เจนตินา 2) ออสเตรเลีย 3) บราซิล 4) แคนนาดา 5) จีน 6) ฝรั่งเศส 7) เยอรมัน 8) ฮ่องกง 9) อินเดีย 10) อินโดนีเซีย 11) อิตาลี 12) ญี่ปุ่น 13) เกาหลีใต้ 14) เม็กซิโก 15) เนเธอร์แลนด์ 16) รัสเซีย* (ปัจจุบันไม่เข้าร่วมประชุม FSB) 17) ซาอุดิอาราเบีย 18) สิงคโปร์ 19) แอฟริกาใต้ 20) สเปน 21) สวิตเซอร์แลนด์ 22) ตุรกี 23) สหราชอาณาจักร 24) สหรัฐอเมริกา และองค์กรสากล 13 องค์กรคือ 1) กองทุนการเงินระหว่างประเทศ (IMF) 2) ธนาคารโลก 3) ธนาคารเพื่อการชำระบัญชีระหว่างประเทศ (BIS) 4) องค์กรเพื่อความร่วมมือและการพัฒนาเศษฐกิจ (OECD) 5) ธนาคารกลางยุโรป (ECB) 6) ECB Banking Supervision (SSM) 7) คณะกรรมาธิการยุโรป 8) คณะกรรมการกำกับดูแลสถาบันการเงินภาคธนาคารสากล (BCBS) 9) หน่วยงานกำกับธุรกิจประกันภัยนานาชาติ (IAIS) 10) สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์นานาชาติ (IOSCO) 11) คณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (IASB) 12) คณะกรรมการนโยบายการเงินระหว่างประเทศ (CGFS) 13) คณะกรรมการระบบการชำระเงิน (CPMI) (FSB, 2023) FSB สร้าง TCFD ขึ้นเพื่อแนะนำการพัฒนาการเปิดเผยข้อมูลที่เกี่ยวกับสภาพภูมิอากาศอย่างมีประสิทธิภาพ โดยมุ่งเน้นในสองด้าน คือ 1) เพื่อส่งเสริมการรายงานด้านการลงทุน สินเชื่อและการรับประกันเพื่อใช้ประกอบการตัดสินใจในการซื้อขายหลักทัพย์ต่างๆ 2) ช่วยให้ผู้มีส่วนได้ส่วนเสียมีความเข้าใจถึงการให้ความสนใจและดำเนินการด้านการเงินในสินทรัพย์ที่เกี่ยวกับคาร์บอนไดออกไซน์และการประเมินความเสี่ยงด้านการเงินด้วยการระบุความเสี่ยงที่เกี่ยวกับสภาพภูมิอากาศ TCFD ระบุเกี่ยวกับความเสี่ยงและโอกาสที่เกี่ยวกับสภาพอากาศไว้หลายหมวดหมู่ โดยรวมถึงผลกระทบที่อาจเกิดขึ้นทางการเงิน ที่ช่วยให้นักลงทุนและองค์กรต่างๆ พิจารณากลยุทธ์ระยะยาวที่มีประสิทธิภาพที่สุด ภายใต้มุมมองของ “ผลกระทบที่อาจเกิดขึ้นทางการเงินต่อการเปลี่ยนแปลงสภาพภูมิอากาศ” TCFD แนะนำการเปิดเผยข้อมูลใน 4 ประเด็นสำคัญ 1) การกำกับดูแลกิจการ: เปิดเผยข้อมูลเกี่ยวกับการกำกับดูแลกิจการที่เกี่ยวกับความเสี่ยงและโอกาสที่เกี่ยวกับสภาพภูมิอากาศ 2) กลยุทธ์: เปิดเผยข้อมูลผลกระทบที่เกิดขึ้นจริงและอาจเกิดขึ้นจากความเสี่ยงและโอกาสที่เกี่ยวกับสภาพภูมิอากาศในส่วนของการดำเนินธุรกิจ กลยุทธ์และแผนการเงิน 3) การบริหารความเสี่ยง: เปิดเผยข้อมูลและวิธีการระบุ ประเมินและบริหารจัดการความเสี่ยงและโอกาสที่เกี่ยวกับสภาพภูมิอากาศอย่างไร 4) ระบบการตรวจวัดและเป้าหมาย: เปิดเผยวิธีการและ/หรือเครื่องมือในการตรวจวัดและบริหารจัดการความเสี่ยงและโอกาสที่เกี่ยวกับสภาพภูมิอากาศ (TCFD, 2022) สิ่งสำคัญในการจัดเตรียมข้อมูลที่จะเปิดเผยสาสาธารณะคือ “ปัจจัยสำคัญสำหรับประสิทธิภาพการเปิดเผยข้อมูล” อันเป็นข้อมูลที่มีคุณภาพและเป็นประโยชน์ต่อการสร้างความเข้าใจของผู้มีส่วนได้ส่วนเสียเกี่ยวกับผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ ที่มีต่อองค์กร TCFD แนะนำปัจจัยสำคัญอันดับที่ 1 สำหรับประสิทธิภาพการเปิดเผยข้อมูลไว้ 7 ข้อ 1) การเปิดเผยข้อมูลควรแสดงข้อมูลที่เกี่ยวข้องอย่างครบถ้วน 2) การเปิดเผยข้อมูลควรมีความเฉพาะเจาะจงและเสร็จสมบูรณ์ 3) การเปิดเผยข้อมูลควรชัดเจน เป็นกลางและเข้าใจง่าย 4) การเปิดเผยข้อมูลควรสอดคล้องและครอบคลุมช่วงเวลาหนึ่ง 5) การเปิดเผยข้อมูลควรใช้ข้อมูลที่สามารถเปรียบเทียบได้กับองค์กรอื่นในภาคธุรกิจ อุตสาหกรรมหรือหรือกลุ่มหลักทรัพย์ที่เกี่ยวข้องกับองค์กร 6) การเปิดเผยข้อมูลควรเป็นข้อมูลที่เชื่อถือได้ ตรวจสอบได้และเป็นรูปธรรม 7) การเปิดเผยข้อมูลควรเหมาะสมกับมาตรฐานเวลา ปัจจัยสำคัญที่ 2 สำหรับการเปิดเผยข้อมูลคือ “ประเภทการตรวจวัดข้ามอุตสาหกรรม” กล่าวคือการใช้ระบบการตรวจวัดอื่นจากนอกขอบเขตอุตสาหกรรมที่ทำอยู่มาใช้ตรวจประเมินในส่วนที่เกี่ยวข้องกับการดำเนินกิจการหลัก ยกตัวอย่างเช่น บริษัทสิ่งพิมพ์ที่คุ้นเคยกับระบบการพิมพ์อาจนำเอาระบบการประเมินอาคารเขียวเข้ามาใช้เพื่อประเมินปริมาณการปล่อยก๊าซเรือนกระจกนอกเหนือจากการคำนวณปริมาณการปล่อยก๊าซเรือนกระจกจากกระบวนการพิมพ์ เป็นต้น หากแต่ TCFD ไม่ได้กำหนดประเภทระบบการตรวจวัดข้ามอุตสาหกรรมที่ชัดเจนเนื่องจากต้องการให้องค์กร ภาคอุตสาหกรรม ผู้กำหนดมาตรฐาน ผู้กำหนดกฏหมาย ฯลฯ สามารถพัฒนาระบบการตรวจวัดที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศให้เฉพาะเจาะจงและสอดคล้องกับความเสี่ยงที่เกี่ยวกับสภาพภูมิอากาศของสภาพแวดล้อมในแต่ละพื้นที่ได้ ปัจจัยสำคัญที่ 3 คือระบบการตรวจวัดของภาคการเงินที่กำหนดปัจจัยการพิจารณาที่เฉพาะเจาะจง ที่เกี่ยวกับการเงินสำหรับการดำเนินธุรกรรมต่างๆ ปัจจัยสำคัญที่ 4 คือการเปิดเผยข้อมูลแผนการและแนวทางเปลี่ยนแปลงขององค์กรที่เกี่ยวกับผลกระทบที่เกิดขึ้นจริงและที่อาจเกิดขึ้นจากความเสี่ยงและโอกาสที่เกี่ยวกับสภาพภูมิอากาศต่อการดำเนินกิจการขององค์กร กลยุทธ์และแผนการเงิน ปัจจัยสำคัญข้อสุดท้ายคือการระบุช่วงเวลาการดำเนินการ เนื่องจากแต่ละองค์กรต้องการทรัพยากร งบประมาณและเวลาที่แตกต่างกันในการจัดทำรายงานการเปิดเผยข้อมูลดังนั้นแต่ละองค์กรควรระบุช่วงเวลาดำเนินการและปรับปรุงข้อมูลระหว่างดำเนินการอยู่เสมอ

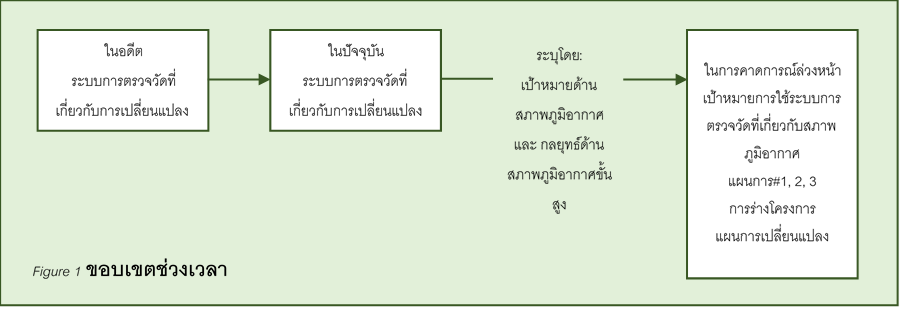

ในส่วนของ “การตรวจวัดที่เกี่ยวกับสภาพภูมิอากาศ” นั้น 4 ประเด็นสำคัญที่กล่าวมาข้างต้นถูกเชื่อมโยงกันไว้ด้วย 3 ตัวเชื่อมประกอบด้วย 1) คุณลักษณะของระบบการตรวจวัดที่เกี่ยวกับสภาพภูมิอากาศ 2) การเปิดเผยข้อมูลเกี่ยวกับระบบการตรวจวัด 3) การเปิดเผยข้อมูลนำไปสู่การเปรียบเทียบประเภทการตรวจวัดข้ามอุตสาหกรรมได้ ในส่วนของตัวเชื่อมโยงที่ 1 TCFD อธิบายลักษณะของการรายงานที่ควรจะเป็นไว้ว่าองค์กรควรเริ่มด้วยการอธิบายหรือขยายความเกี่ยวกับระบบการตรวจวัดที่เกี่ยวกับการสภาพภูมิอากาศว่ามีความเกี่ยวข้องกับองค์กรหรือกิจกรรมขององค์กรอย่างไร มีความเสี่ยงและโอกาสอย่างไรต่อองค์กรบ้างและองค์กรมีการบริหารจัดการความเสี่ยงและโอกาสเหล่านั้นอย่างไรในแต่ละภาคส่วน เช่นการกำกับดูแลกิจการ กลยุทธ์องค์กรและกระบวนการจัดการความเสี่ยง ขั้นตอนนี้จะช่วยให้ผู้มีส่วนได้ส่วนเสียเข้าใจถึงผลกระทบและโอกาสที่จะเกิดขึ้นจากสิ่งที่เกี่ยวกับสภาพภูมิอากาศ ด้วยการอธิบายที่กำหนดช่วงเวลาอย่างเฉพาะเจาะจง ผลกระทบทางการเงินและผลลัพธ์จากการดำเนินการ การเปิดเผยข้อมูลที่มีประสิทธิภาพสูงสุดต่อความเข้าใจของบุคคลภายนอกคือการรายงานที่อธิบายถึงความเชื่อมโยงของข้อมูลต่างๆ ข้อจำกัดและข้อควรระวังอย่างชัดเจน นอกเหนือจากนั้นระบบการตรวจวัดเกี่ยวกับการเปลี่ยนแปลงสภาพภูมิอากาศควรระบุถึงบริบทแวดล้อมในประเด็นต่างๆ ที่ส่งผลต่อแนวคิดในการกำหนดเป้าหมายของผู้บริหาร ระบบการบริหารจัดการภายในองค์กรและการสื่อสารวัตถุประสงค์ขององค์กร การบรรยายเนื้อหาอย่างเป็นลำดับเหตุการณ์และเป็นขั้นเป็นตอนสามารถช่วยให้ข้อมูลที่ซับซ้อนต่างๆ เช่น ขอบเขตหรือความรับผิดชอบขององค์กร การกำกับดูแลกิจการ หลักการ วิธีการและมาตรฐานการเตรียมความพร้อม ง่ายต่อการทำความเข้าใจของผู้มีส่วนได้ส่วนเสียและบุคคลภายนอก และเนื่องจากระบบการตรวจวัดเกี่ยวกับสภาพภูมิอากาศส่งผลต่อการตรวจสอบและยืนยันข้อมูลที่เกี่ยวข้องกับระบบการบริหารจัดการภายในองค์กร ดังนั้นระบบการตรวจวัดที่เกี่ยวกับสภาพภูมิอากาศจึงควรถูกจัดการโดยปราศจากความลำเอียงและการประเมินคุณค่าที่โน้มเอียงไปในทางเอื้อประโยชน์ต่อผู้มีส่วนได้ส่วนเสียโดยไม่คำนึงถึงทัศนคติส่วนรวม ในแง่ของความสอดคล้องด้านเวลา TCFD กำหนดช่วงเวลาที่เกี่ยวกับสภาพภูมิอากาศสำหรับการรายงานเป็น 3 ช่วงคือ ปัจจุบัน อดีตและการคาดการณ์ล่วงหน้า โดยปัจจุบันหมายถึงปีปัจจุบันที่ต้องรายงานผลประกอบการประจำปี/รอบบัญชีปัจจุบันขององค์กร (ระยะเวลา 12 เดือน) อดีตหมายถึงรอบบัญชีย้อนหลังขององค์กร การคาดการณ์ล่วงหน้าหมายถึงหมายถึงการรายงานแผนการในอนาคตแบ่งเป็นแผนระยะสั้น แผนระยะกลางและแผนระยะยาว โดยการคาดการณ์ล่วงหน้าอาจรายงานบนพื้นฐานของระเบียบวิธีต่างๆ เช่น การวิเคราะห์สถานการณ์ การวิเคราห์แนวโน้ม การวิเคราะห์ความอ่อนไหว และการจำลองสถานการณ์ รวมถึงการระบุเป้าหมายที่เกี่ยวข้องกับสภาพภูมิอากาศให้ชัดเจนในแต่ละช่วงเวลา ดังที่แสดงใน รูปภาพที่ 1 การรายงานการคาดการณ์ล่วงหน้าแตกต่างจากการรายงานปัจจุบันและอดีต เนื่องจากการรายงานการคาดการณ์ล่วงหน้าตั้งอยู่บนพื้นฐานของการคาดการณ์ถึงอนาคต จึงควรกำหนดขอบเขตการคาดการณ์ให้ชัดเจนโดยอาจอธิบายการคาดการณ์ในหลายแง่มุมไว้ในหนึ่งแผนการหลัก พร้อมกำหนดกรอบเวลาที่ชัดเจน ที่สำคัญระบบการตรวจวัดที่เกี่ยวกับสภาพภูมิอากาศที่มีประสิทธิภาพควรเป็นการตรวจประเมินด้วยระบบเดิมในภาคส่วนเดิมขององค์กรในทุกรอบบัญชี เพื่อเป็นการติดตามผลการดำเนินการ ยกตัวอย่างเช่น การประเมินปริมาณการปล่อยก๊าซเรือนกระจกควรเปิดเผยข้อมูลขององค์กรทั้งในอดีต (รอบบัญชีก่อน/ปีฐาน) ข้อมูลปริมาณการปล่อยก๊าซเรือนกระจกและตัวชี้วัดในรอบปีปัจจุบัน รวมถึงการกำหนดเป้าหมายการลดปริมาณการปล่อยก๊าซเรือนกระจกในปีต่อๆไปสำหรับการคาดการณ์ล่วงหน้า

ตัวเชื่อมที่ 2 คือ การบรรยายเนื้อหาเสริมที่นอกจากจะช่วยเพิ่มประสิทธิภาพของการเปิดเผยข้อมูลแล้ว ยังสามารถช่วยเชื่อมโยงข้อมูลความเสี่ยงและโอกาสที่เกิดขึ้นจริงและอาจเกิดขึ้นเกี่ยวกับการสภาพภูมิอากาศเข้ากับข้อมูลด้านอื่นขององค์กรให้มีความสอดคล้องกันอีกด้วย องค์กรควรนำเสนอข้อมูลการตรวจวัดที่เกี่ยวกับการสภาพภูมิอากาศร่วมกับการบรรยายเนื้อหาโดยกำหนดขอบเขตให้ชัดเจนหรือใช้การแบ่งหมวดหมู่เชิงคุณภาพร่วมกับการนำเสนอค่าของการตรวจวัดต่างๆ โดยสิ่งแรกที่ควรให้ความสำคัญคือรูปแบบของการตรวจวัดที่นำมาใช้ว่ามาจากการตรวจวัดโดยตรง การประมาณการ การใช้ข้อมูลแทนการตรวจวัดโดยตรงหรือการบริหารจัดการทางทางบัญชีและการเงินเป็นต้น สิ่งสำคัญต่อมาคือการเลือกใช้ระเบียบวิธีและการให้ความหมายซึ่งหมายรวมถึงการกำหนดขอบเขตการใช้งานของวิธีการ แหล่งที่มาของข้อมูล ปัจจัยหรือตัวชี้วัดที่สำคัญ สมมติฐานและข้อจำกัดของระเบียบวิธี ยกตัวอย่างเช่น ระเบียบวิธีสำหรับการคำนวนปริมาณการปล่อยก๊าซเรือนกระจกกำหนดให้อภิปรายเกี่ยวกับปัจจัย (factor) ขอบข่าย (scope)และขอบเขต (boundary) เป็นต้น ส่วนการบรรยายเนื้อหาที่เกี่ยวกับการวิเคราะห์แผนการตรวจวัดนั้น องค์กรควรอธิบายข้อมูลเกี่ยวกับแผนการสำหรับการเปลี่ยนแปลงสภาพภูมิอากาศ สมมติฐานและข้อจำกัดในอนาคตร่วมด้วย (ตารางที่ 1) นอกจากนี้องค์กรควรอธิบายให้ชัดเจนหากมีการเปลี่ยนแปลงหรือปรับปรุงระเบียนวิธีหรือการให้ความหมายของระบบการตรวจวัด สิ่งสำคัญอันดับสามคือข้อมูลแนวโน้ม ซึ่งข้อมูลแนวโน้มนี้จะช่วยในการอธิบายถึงการเปลี่ยนแปลงหรือปรับปรุงระบบการตรวจวัดทั้งหมดหรือบางส่วนที่เกี่ยวข้องตลอดช่วงเวลาที่กำหนดไว้ไม่ว่าจะเกิดจากการเข้าถือสิทธิ์ การถอนทุนหรือนโยบายอื่นที่กระทบต่อผลลัพธ์ ปัจจัยสำคัญที่สี่คือการอธิบายถึงความสัมพันธ์ระหว่างผลลัพธ์จากการตรวจวัดกับหน่วยงานต่างๆในองค์กร กลยุทธ์ธุรกิจ ศักยภาพและจุดยืนทางการเงิน องค์กรควรแยกส่วนข้อมูลประเภทของข้อมูลในการอธิบายเพื่อให้ง่ายต่อการทำความเข้าใจเช่น พื้นที่ทางภูมิศาสตร์ หน่วยธุรกิจ สินทรัพย์ รูปแบบ กิจกรรมต้นน้ำและปลายน้ำ แหล่งที่มาและพื้นที่อ่อนไหวเป็นต้น ปัจจัยสำคัญที่ห้าคือการคำนึงถึงผลกระทบของการเปลี่ยนแปลงที่เกี่ยวกับสภาพภูมิอากาศและความเสี่ยงทางกายภาพต่อห่วงโซ่คุณค่าตลอดช่วงอายุที่กำหนดเช่น การรายงานปริมาณการปล่อยก๊าซเรือนกระจกตลอดช่วงวงจรชีวิต ปัจจัยสำคัญสุดท้ายสำหรับการเปิดเผยข้อมูลที่เกี่ยวกับสภาพภูมิอากาศคือการประนีประนอมกับมาตรฐานมางการเงินและการบัญชีหากมีความจำเป็น เช่นในกรณีที่การรายงานอยู่ในรูปแบบทางการเงินองค์กรควรอธิบายถึงการประนีประนอมระหว่างระบบการตรวจวัดที่ใช้กับมาตรฐานทางการเงินอย่างชัดเจนว่าทั้งสองส่วนแต่กต่างหรือสัมพันธ์กันอย่างไร

| หมวดหมู่การเปิดเผยข้อมูล | วัตถุประสงค์ |

| การกำกับดูแลกิจการ – การกำกับดูแลของคณะกรรมการบริหารเกี่ยวกับกลยุทธ์และกระบวนการวางแผน | ตระหนักรู้ เข้าใจและแสดงให้เห็นถึงวิสัยทัศน์เกี่ยวกับประเด็นสภาพภูมิอากาศ; เพิ่มความชำนาญเกี่ยวกับประเด็นสภาพภูมิอากาศให้กับคณะกรรมการบริหาร; กำหนดให้มีการรายงานการวิเคราะห์แผนดำเนินการและความสัมพันธ์ที่เกี่ยวกับองค์กรต่อคณะกรรมการบริหาร |

| การบริหารจัดการความเสี่ยง | กำหนดให้มีการรวมความเสี่ยงและความไม่แน่นอนต่างๆ ในการวิเคราะห์แผนการดำเนินการ; ระบุปัจจัยที่ทำให้องค์กรเชื่อว่าจะพัฒนาแผนการดำเนินการได้ตลอดระยะเวลาดำเนินการ; องค์กรมีวิธีระบุและบริหารจัดการความเสี่ยงเหล่านั้นอย่างไร |

| กลยุทธ์ – การวิเคราะห์กระบวนการวางแผนดำเนินการ | อธิบายถึงวิธีการในการวิเคราะห์แผนดำเนินการ; อธิบายขอบเขตและความคาดหวังของแผนการที่ใช้; ระบุผลที่คาดว่าจได้รับไม่ว่าจะเป็นการวิเคาระห์แยกส่วนหรือวิเคราะหร่วมกับความเสี่ยงและกลยุทธ์การดำเนินการอื่นขององค์กร |

| กลยุทธ์ -กลยุทธ์ความยืดหยุ่น | ระบุถึงการตระหนักรู้และแผนการสำหรับผลกระทำที่จะเกิดขึ้นเกี่ยวกับสภาพภูมิอากาศและการเปลี่ยนแปลงที่เกี่ยวกับสภาพภูมิอากาศผ่านการวิเคราะห์แผนดำเนินการ; ระบุถึงแนวทางการปรับเปลี่ยนกลยุทธ์เมื่อจำเป็นภายใต้กรอบการวิเคราะห์แผนดำเนินการหลักระบุแผนทางการเงินที่สอดคล้องกับแผนกลยุทธ์บริหารความเสี่ยงและโอกาสที่เกี่ยวกับสภาพภูมิอากาศ เช่น การลงทุนในสินทรัพย์ถาวร การลงทุนด้านการวิจัยและพัฒนา หรือการลงทุนในด้านอื่นที่เกี่ยวข้อง |

| เป้าหมายและการตรวจวัด | ระบุรูปแบบการตรวจวัดที่ใช้ในการรายงานข้อมูลที่เกี่ยวกับกลยุทธ์ กลยุทธ์ความยืดหยุ่นและการบ่งชี้แผนดำเนินการ; ระบุถึงความเชื่อมโยงระหว่างรูปแบบการตรวจวัดกับกลยุทธ์และการวิเคราะแผนดำเนินการขององค์กร; ระบุถึงวิธีการใช้เป้าหมายและรูปแบบการตรวจวัดอย่างชัดเจน |

ตารางที่ 1 (TCFD, 2020, 45)

หมายเหตุ: การใช้แผนการและการนำเข้าข้อมูลเช่นตัวแปร กรอบระยะเวลา ระบบการตรวจวัดเฉาะเจาะจงสำหรับอุตสาหกรรมหรือระเบียบวิธีที่เป็นมาตรฐานสากล ช่วยเพิ่มศักยภาพในการเปรียบเทียบข้อมูลทั้งองค์กร เพิ่มความน่าเชื่อถือและความเกี่ยวเนื่องของข้อมูลรวมถึงช่วยลดการใช้ทรัพยากรในการพัฒนาแผนการภายในองค์กรอีกด้วย ในทางกลับกันการใช้แผนการมาตรฐานกับทุกหน่วยงานทั้งองค์กรอาจลดประสิทธิภาพในการตรวจวัดสำหรับกิจกรรมและความเสี่ยงเฉพาะที่เกี่ยวกับสภาพภูมิอากาศที่ส่งผลกระทบโดยตรงจากหน่วยงานใดหน่วยงานหนึ่ง ดังนั้นจึงควรให้ความสำคัญกับความเสี่ยงให้ครอบคลุมก่อนจะกำหนดแผนการ

การเปิดเผยข้อมูลที่นำไปสู่การเปรียบเทียบได้คือตัวเชื่อมที่ 3 ที่ช่วยให้การเปิดเผยข้อมูลสอดคล้องกับกระแสสากล โดยทั่วไประบบการตรวจวัดที่เกี่ยวกับสภาพภูมิอากาศแบ่งออกเป็น 2 ประเภทหลักคือ 1) แบบที่ใช้ได้กับทุกองค์กร และ2) แบบที่ใช้เฉพาะเจาะจงสำหรับอุตสาหกรรม (อุตสาหกรรมเฉพาะ) โดยทั้ง 2 ประเภทสามารถอ้างอิงรายละเอียดเพิ่มเติมได้จาก International Sustainability Standards Board (ISSB) that established by the IFSC Foundation TCFD จึงแนะนำให้จัดเตรียมการเปิดเผยข้อมูลในรูปแบบ “ข้ามอุตสาหกรรม” และแบ่งหมวดหมู่ระบบการตรวจวัดที่เกี่ยวข้องกับสภาพภูมิอากาศในการอธิบายตลอดทั้งช่วงเวลาในอดีต ปัจจุบันและการคาดการณ์ล่วงหน้า สิ่งสำคัญที่ควรคำนึงถึงคือคำแนะนำในการเปิดเผยข้อมูลต่างๆไม่ว่าจะเป็นด้านกลยุทธ์ เป้าหมายหรือระบบการตรวจวัดนั้นเป็นเพียงการชี้ให้เห็นสาระสำคัญที่ควรมีในการเปิดเผยข้อมูลเท่านั้น สำหรับการนำไปใช้จริงสามารถเปลี่ยนแปลงหรือปรับปรุงให้เหมาะสมกับบริบทขององค์กรได้ จะมีเพียงการเปิดเผยข้อมูลด้านการปล่อยก๊าซเรือนกระจกในสโคป 1 สโคป 2 และสโคป 3 เท่านั้น ที่ไม่สามารถเปลี่ยนแปลงได้ การนำระบบประเมินที่เกี่ยวกับสภาพภูมิอากาศมาใช้ในรูปแบบข้ามอุตสาหกรรม ไม่ควรนำมาใช้เพื่อแปลี่ยนแปลงหรือแทนที่ฐานข้อมูลเดิมที่ใช้อยู่ในองค์กร แต่ควรนำมาใช้เพื่อหาทางบรรจบข้อมูลเดิมกับข้อมูลที่เกี่ยวกับสภาพภูมิอากาศเพื่อค้นหาและนำเสนอความเสี่ยงและโอกาสจากการเปลี่ยนแปลงสภาพภูมิอากาศสำหรับองค์กรหรืออุตสาหกรรมได้อย่างเที่ยงตรง TCFD ยกตัวอย่างและอธิบายถึงระบบการตรวจวัดประเภทข้ามอุตสาหกรรมไว้ 7 ประเภทในตารางที่ 2 (TCFD, 2021)

| ประเภทระบบการตรวจวัด | ตัวอย่างหน่วยในการตรวจวัด | ตัวอย่างระบบการตรวจวัด |

| การปล่อยก๊าซเรือนกระจก อัตราการปล่อยก๊าซเรือนกระจกที่สมบูรณ์และครอบคลุมสโคป 1 สโคป 2 และสโคป 3 | MT of CO2e | อัตราการปล่อยก๊าซเรือนกระจกที่สมบูรณ์และครอบคลุม สโคป 1 สโคป 2 และสโคป 3 การปล่อยก๊าซเรือนกระจกที่ผลต่อการเงินโดยแบ่งตามระดับของสินทรัพย์กำหนดค่าเฉลี่ยถ่วงน้ำหนักความเข้มข้นก๊าซเรือนกระจกการหาค่าการปล่อยก๊าซเรือนกระจกต่อ MWh ของพลังงานไฟฟ้าที่ผลิตได้อัตราการปล่อยก๊าซเรือนกระจกในสโคป 1 ทั้งหมดต้องไม่เกินเกณฑ์มาตรฐาน |

| ความเสี่ยงจากการเปลี่ยนแปลง จำนวนหรือขนาดของสินทรัพย์หรือกิจกรรมทางธุรกิจที่ที่ไม่มั่นคงอันจะส่งผลให้เกิดความเสี่ยงจากการเปลี่ยนแปลง | ปริมาณหรือเปอร์เซนต์ | จำนวนอสังหาริมทรัพย์ที่มีผลให้เกิดความเสี่ยงจากการเปลี่ยนแปลงอย่างมีนัยสำคัญ (อุตสาหกรรมทั่วไป)ให้ความสำคัญกับความน่าเชื่อถือในการเปิดเผยข้อมูลสินทรัพย์ที่เกี่ยวกับสภาพภูมิอากาศ (อุตสาหกรรมทั่วไป)เปอร์เซนต์ของรายได้จากเหมืองถ่านหิน (อุตสาหกรรมพลังงาน)เปอร์เซนต์ของรายได้จากกิโลเมตรรวมของผู้โดยสารที่เกินกว่าที่ Carbon Offsetting and Reduction Scheme for International Aviation (CORSIA) กำหนด (อุตสาหกรรมการบิน) |

| ความเสี่ยงเชิงกายภาพ จำนวนหรือขนาดของสินทรัพย์หรือกิจกรรมทางธุรกิจที่ที่ไม่มั่นคงอันจะส่งผลให้เกิดความเสี่ยงเชิงกายภาพ | ปริมาณหรือเปอร์เซนต์ | จำนวนและมูลค่าสินเชื่อที่มีอสังหาริมทรัพย์ค้ำประกัน (จำนอง) ในระยะเวลา 100 ปีสำหรับที่น้ำท่วมถึงความสามารถในการบำบัดน้ำเสียในระยะเวลา 100 ปีสำหรับที่น้ำท่วมถึงรายได้ที่เกี่ยวข้องกับการสูบน้ำและการใช้น้ำในพื้นที่ที่มีความเครียดน้ำสูงหรือสูงมากเกินค่ามาตรฐานสัดส่วนของอสังหาริมทรัพย์ โครงสร้างพื้นฐานหรือสินทรัพย์อื่นๆที่องค์กรถือครอง ที่ทำให้เกิดน้ำท่วม ความเครียดจากความร้อนหรือความเครียดน้ำสัดส่วนอสังหาริมทรัพย์ที่เปิดเผยต้องอยู่ที่อัตราส่วน 1:100 หรือ 1:200 จากอันตรายที่เกี่ยวข้องกับสภาพภูมิอากาศ |

| โอกาสที่เกี่ยวกับสภาพภูมิอากาศ สัดส่วนรายได้ สินทรัพย์ต่างๆ หรือกิจกรรมทางธุรกิจอื่นที่สอดคล้องกับโอกาสที่เกี่ยวกับสภาพภูมิอากาศ | ปริมาณหรือเปอร์เซนต์ | เบี้ยประกันภัยสุทธิที่เกี่ยวกับการเพิ่มประสิทธิภาพการใช้พลังงานและเทคโนโลยีคาร์บอนต่ำจำนวนของ 1) ยานพาหนะที่ปล่อยก๊าซเรือนกระจกเป็นศูนย์ (ZEV), 2) ยานพาหนะแบบไฮบริด (HEV)และ 3) ยานพาหนะแบบไฮบริดและพลังงานที่ใช้กับมอเตอร์ได้มาจากการชาร์จไฟจากสถานีจ่ายไฟ (PHEV)รายได้จากสินค้าหรือบริการที่ส่งเสริมเศรษฐกิจคาร์บอนต่ำสัดส่วนการได้รับการรับรองต่างๆจากบุคคลหรือหน่วยงานภายนอกเช่น ด้านการขนส่ง หรืออาคารเขียวเป็นต้น |

| การใช้เงินทุน จำนวนรายจ่ายการลงทุน การเงินหรือการลงทุนที่นำไปสู่ความเสี่ยงและโอกาสที่เกี่ยวกับสภาพภูมิอากาศ | สกุลเงินที่เกี่ยวข้องกับการรายงาน | เปอร์เซนต์ของรายได้ต่อการลงทุนในการวิจัยและพัฒนาสินค้าหรือบริการคาร์บอนต่ำการลงทุนในการชี้วัดการปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศ เช่นคุณภาพดิน ระบบชลประทาน หรือเทคโนโลยีเป็นต้น |

| ราคาคาร์บอนภายในองค์กร (ICP) ราคาต่อตันของปริมาณการปล่อยก๊าซเรือนกระจกที่ใช้ภายในองค์กรใดองค์กรหนึ่ง | สกุลเงินที่เกี่ยวข้องกับการรายงานต่อ MT of CO2e | ราคาคาร์บอนภายในองค์กรราคาเงาหรือราคาสมมติฐานตามภูมิศาสตร์ |

| ค่าตอบแทน สัดส่วนค่าตอบแทนคณะกรรมการบริหารที่เชื่อมโยงกับการตัดสินใจด้านสภาพภูมิอากาศ** | เปอร์เซนต์ ค่าน้ำหนัก การอธิบายหรือจำนวนสกุลเงินที่เกี่ยวข้องกับการรายงาน | สัดส่วนของโบนัสของพนักงานที่เชื่อมโยงกับการลงทุนในสินค้าหรือบริการที่เกี่ยวกับสภาพภูมิอากาศสร้างแรงจูงใจโดยให้ค่าน้ำหนักในการวัดผลดำเนินการ (Scorecard) และค่าตอบแทนตามการวัดผลสำหรับการกำหนดเป้าหมายด้านการเปลี่ยนแปลงสภาพภูมิอากาศในระยะยาวของกรรมการบริหารสร้างแรงจูงใจโดยให้ค่าน้ำหนักในการวัดผลดำเนินการ (Scorecard) และค่าตอบแทนตามการวัดผลสำหรับประสิทธิภาพการปฏิบัติงานได้ตามเป้าหมายที่เกี่ยวกับสภาพภูมิอากาศสำหรับพนักงาน |

ตารางที่ 2 (TCFD, 2021, 16-17)

*การเปลี่ยนแปลงและความเสี่ยงเชิงกายภาพ: เนื่องจากการเปิดเผยข้อมูลเป็นการรวมกันของหลักทรัพย์มากมายที่อยู่ในครอบครองขององค์กรหนึ่งและการได้มาซึ่งข้อมูลจากหลายแหล่ง อาทิ หน่วยงานต่างๆ ภายในองค์กร ผู้จัดการกองทุนภายนอกหรือสถาบันการเงิน อาจเป็นเรื่องท้าทายและส่งผลให้ยากที่จะเปิดเผยปริมาณตัวเลขที่เกี่ยวกับความเสี่ยงที่เกี่ยวกับสภาพภูมิอากาศเพียงอย่างเดียว ดังนั้น TCFD แนะนำให้สถาบันการเงินจัดเตรียมข้อมูลทั้งเชิงปริมาณและคุณภาพถ้าสามารถทำได้

**ค่าตอบแทน: ถึงแม้ว่า TCFD จะสนับสนุนให้การเปิดเผยข้อมูลเป็นเชิงปริมาณแต่องค์กรควรอธิบายเกี่ยวกับนโยบายการให้ผลตอบแทนและการนำไปใช้ เช่นประเด็นการเปลี่ยนแปลงสภาพภูมิอากาศถูกรวมเข้าไปในระบบการวัดผลดำเนินการ (Balance Scorecard) อย่างไรและส่งผลต่อค่าตอบแทนของกรรมการบริหารอย่างไร

International References:

Recent Articles