มาตรฐานการจัดทำรายงานGlobal Reporting Initiative (GRI) คือ มาตรฐานการรายงาน ESG ที่มีทรัพยากรและเครื่องมือให้กับองค์กรต่างๆ ในการทำความเข้าใจและสื่อสารเกี่ยวกับการสร้างความยั่งยืนที่สอดคล้องกับเป้าหมายการพัฒนาอย่างยั่งยืน (SDGs) ของสหประชาชาติ จากการสำรวจข้อมูลของ GRI พบว่า 82% ขององค์กรขนาดใหญ่ที่สุดในโลก 250 แห่งมีการรายงานความยั่งยืนตามกรอบ GRI และพบว่ามีองค์กร จำนวน 10,557 แห่งทั่วโลกรายงานตามกรอบ GRI โดยมีการเผยแพร่รายงานแล้วกว่า 27,000 ฉบับ สำหรับประเทศไทยมีองค์กรทั้งที่จดทะเบียนและไม่ได้จดทะเบียนในตลาดหลักทรัพย์จำนวน 177 แห่งใช้ GRI เป็นกรอบการรายงานโดยเผยแพร่ ไปแล้ว 342 ฉบับ GRI เป็นองค์กรอิสระที่ก่อตั้งโดยสำนักงานโครงการสิ่งแวดล้อมแห่งสหประชาชาติ (UNEP) และเครือข่าย Ceres โดยเผยแพร่แนวปฏิบัติการรายงานเป็นครั้งแรกในปี 2543 เรียกว่า ฉบับ G1 จากนั้นได้พัฒนามาอย่างต่อเนื่องจนกระทั่ง มาถึงฉบับ G4 ที่มีการปรับปรุงให้แตกต่างไปอย่างสิ้นเชิง โดยเน้นคุณภาพการรายงานมากกว่าปริมาณในการรายงาน โดยเฉพาะการเปิดเผยข้อมูลในประเด็นการวิเคราะห์ คัดเลือกประเด็นสำคัญของธุรกิจ (Material Aspects) และประเด็นการวิเคราะห์ผู้มีส่วนได้เสียขององค์กร (Stakeholder Analysis) อีกทั้งมีการเปลี่ยนแปลงระดับของการรายงาน ที่แต่เดิมกำหนดเป็น Level A, B, C ทำให้เกิดความสับสนว่าการให้เกรดเป็นการบ่งชี้คุณภาพของการรายงาน ซึ่งที่จริงแล้วเป็นเพียงมาตรวัดปริมาณหรือระดับของการเปิดเผยข้อมูลตามแนวทาง GRI ดังนั้น GRI G4 นี้จึงใช้การวัดตามหลักเกณฑ์ ที่เรียกว่า ‘In Accordance’ ในแบบหลัก (Core) หรือแบบรวม (Comprehensive) แทนวิธีการให้ Level ซึ่งจะทำให้องค์กรให้ความสำคัญกับเนื้อหาการรายงานที่สอดคล้องกับบริบทของธุรกิจและความสนใจของผู้มีส่วนได้เสียมากยิ่งขึ้น จากความนิยมใน GRI ฉบับ G4 ซึ่งมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง ล่าสุดในปี 2559 GRI ได้ออกมาตรฐานการรายงาน “GRI Standards” ทดแทนฉบับ G4 ที่ยังคงมีเนื้อหาหลักการและรูปแบบการรายงานที่เหมือนเดิม สำาหรับส่วนที่แตกต่างไปจากเดิมคือโครงสร้างการรายงานที่เป็นระบบมากยิ่งขึ้น และลดความซ้ำซ้อนของข้อมูลการรายงานโดยการเปลี่ยนแปลงตัวชี้วัดที่สำคัญบางตัว นอกจากนี้โครงสร้างของ GRI Standards ได้ออกแบบให้รองรับการเปลี่ยนตัวชี้วัดหรือข้อกำหนดภายในองค์กรในอนาคตโดยไม่ต้องทบทวนใหม่ทั้งฉบับ อีกทั้ง GRI Standards ไม่ได้ถูกพัฒนาขึ้นเพื่อเป็นเพียงการรายงานเพื่อสื่อสารเท่านั้น แต่ได้ถูกพัฒนาเพื่อเป็น Checklist ที่ช่วยให้องค์กรนำไปวางแผนกลยุทธ์ในระยะยาว จากบทความ “Sustainability Reporting as a Tool for Better Risk Management” ในนิตยสาร MIT Sloan Management Review 2016 โดย Michael Meehan ระบุว่าการรายงานตาม GRI จะทำให้องค์กรเห็นช่องว่างระหว่างการดำเนินธุรกิจการกับความต้องการของผู้มีส่วนได้เสียในห่วงโซ่คุณค่า เมื่อองค์กรเข้าใจแล้วว่าต้องดำเนินการอย่างไรที่จะปิดช่องว่างเหล่านั้นก็จะทำให้เกิดกระบวน “การพัฒนา” เพื่อนำไปสู่การสร้าง “มูลค่าเพิ่ม” ให้แก่องค์กรและลดความเสี่ยงที่อาจเกิดขึ้นในอนาคต ดังนั้น GRI จึงเป็นเรื่องของการจัดการธุรกิจไม่ใช่แค่การทำรายงานเท่านั้น โดยเฉพาะอย่างยิ่งสำหรับกระบวนการเก็บข้อมูล การเรียบเรียงและเชื่อมโยงข้อมูลกับกลยุทธ์องค์กร การวัดและประเมินผลการดำเนินงาน ทั้ง 3 สิ่งนี้เป็นหัวใจสำคัญของการจัดทำรายงาน ขั้นตอนเหล่านี้จะทำให้องค์กรเห็นพัฒนาการและสามารถลำดับความสำคัญของสิ่งที่จะดำเนินการก่อนหลังได้ อีกทั้งช่วยให้ฝ่ายบริหารมีข้อมูลในการตัดสินใจที่อาจนำไปสู่การสร้างนวัตกรรมเพื่อสร้างโอกาสการแข่งขัน เพิ่มมูลค่า และคุณค่าให้แก่ธุรกิจอย่างยั่งยืน ทั้งนี้การจัดทำรายงานความยั่งยืนสามารถทำได้หลากหลายรูปแบบตามความพร้อมขององค์กร ไม่ว่าจะเป็นส่วนหนึ่งของรายงานประจำปีหรือแยกออกมารายงานต่างหาก หรือจะเผยแพร่ในรูปเล่มรายงาน ข้อมูลดิจิทัล หรือข้อมูลบนเว็บไซต์องค์กร สิ่งสำคัญคือต้องคำนึงถึงคือผู้ใช้ข้อมูลและความเหมาะสมของช่องทางเผยแพร่ข้อมูลที่เข้าถึงง่ายและรวดเร็ว ปัจจุบันมีการนำสื่อเทคโนโลยี สมัยใหม่มาช่วยนำเสนอข้อมูล ESG ให้มีความน่าสนใจดึงดูดผู้อ่านเข้าใจได้ง่าย ซึ่งอาจนำเสนอในรูปแบบ Infographic หรือ Motion Clip เพื่อเผยแพร่ในโซเชียลมีเดียเพื่อให้เกิดผลลัพธ์และภาพลักษณ์ที่ดีแก่องค์กร (Tantimangkorn, A. and Ekachaiphaiboon, S., 2017) มาตรฐานการรายงาน GRI เป็นมาตรฐานสากลเดียวในปัจจุบันที่ช่วยให้การรายงานผลกระทบด้านความยั่งยืนครอบคลุมสำหรับผู้มีส่วนได้ส่วนเสียในทุกแง่มุมผ่านโครงสร้างการรายงานของ GRI ยกตัวอย่างเช่น GRI มีบทบาทสำคัญในการทำงานร่วมกับ European Financial Reporting Advisory Group (EFRAG) and the International Sustainability Standard Board (ISSB) ในการสร้างมาตรฐานการเปิดเผยข้อมูลที่ครอบคลุมในระดับสากล มาตรฐานการเปิดเผยข้อมูลของ GRI มีรากฐานสำคัญคือการแบ่งโครงสร้างการรายงานออกเป็น 2 แกนคือมาตรฐานการรายงานด้านการเงินและมาตรฐานการรายงานความยั่งยืน โดยมีเนื้อหาที่ครอบคลุมถึงสิ่งที่นักลงทุนและผู้มีส่วนได้ส่วนเสียต้องการ เพื่อเพิ่มความมั่นใจและความน่าเชื่อถือให้กับองค์กรในด้านความยั่งยืน GRI มีนโยบายที่ชัดเจนในการสร้างมาตรฐานการเปิดเผยข้อมูลแบบโครงสร้างสองส่วนผ่านความร่วมมือกับ EFRAG, ISSB และองค์กรภาครัฐที่เกี่ยวข้องในหลายประเทศทั่วโลกด้วยความเชื่อว่าความไว้วางใจเกิดจากการตรวจสอบและการตรวจสอบได้นั้นเกิดจากความโปร่งใส ดังนั้นการเปิดเผยข้อมูลหรือการรายงานควรเป็นข้อมูลตามความเป็นจริงที่ตั้งอยู่บนมาตรฐานการตรวจวัดที่เป็นสากลทั้งในแง่ของการเงินและผลกระทบที่เกี่ยวกับความยั่งยืน เนื่องจากระเบียบวิธีที่ปราศจากความรับผิดชอบไม่สามารถทำให้บรรลุวัตถุประสงค์ได้ (GRI, 4., 2022)

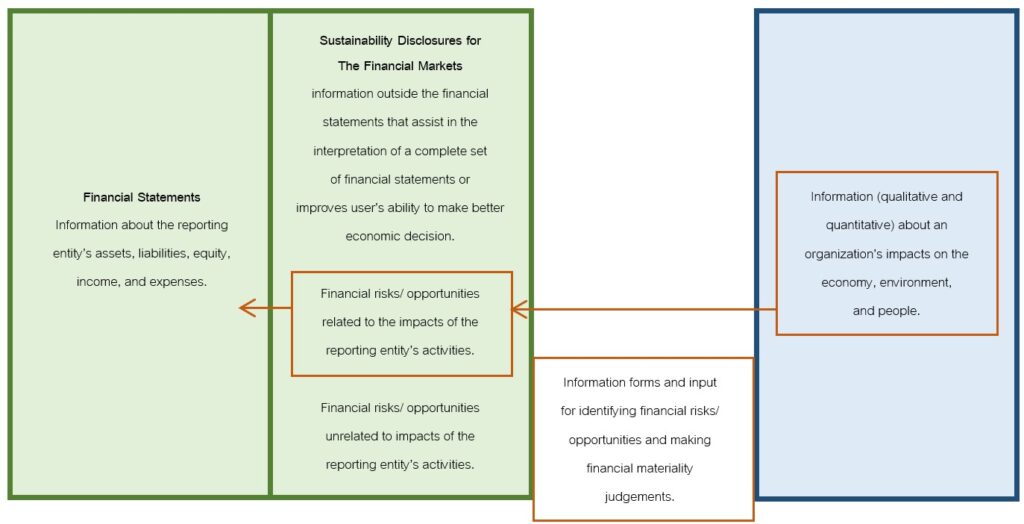

ปัจจุบันฉากทัศน์ของการรายงานด้านความยั่งยืนมีการเปลี่ยนแปลงอย่างรวดร็วเนื่องจากการตื่นตัวด้าน ESG ที่เพิ่มมากขึ้นไม่วาจะเป็นการลงทุน การจัดอันดับที่ส่งผลต่อกองทุนรวมดัชนี ความต้องการมาตรฐานการรายงาน การเปรียบเทียบข้อมูลเพื่อยกระดับการตัดสินใจของผู้ถือหุ้นและผู้มีส่วนได้ส่วนเสีย ในทางกลับกันการให้เหตุผลวิบัติโดยการใช้หลักฐานที่ไม่สมบูรณ์หรือการฟอกเขียวที่ไม่เป็นไปตามมาตรฐานและกรอบการรายงานก็เพิ่มขึ้นเป็นเงาตามตัวเช่นกัน อาจกล่าวได้ว่าฉากทัศน์การรายงานความยั่งยืนในปัจจุบันยังคงมีความสับสนในการจัดประเภทหรือหมวดหมู่การรายงานอยู่มากเนื่องจากการเกิดขึ้นของแนวทาง กรอบการรายงาน การสำรวจหรือการรับรองมาตรฐานที่มีอยู่มากมายในตลาด หากแต่ในระดับสากลนั้นมีเพียง 2 มาตรฐานการรายงานเท่านั้นคือ GRI และ SASB ที่ครอบคลุมบริบทด้านความยั่งยืนและมีการจัดประเภทละหมวดหมู่การรายงานอย่างชัดเจน และกำลังมีการพัฒนาที่สำคัญเพื่อยกระดับความสมบูรณ์ของมาตารฐานการเปิดเผยข้อมูลคือ: 1) European Sustainability Reporting Standards (ESRS) ที่ถูกจัดทำขึ้นโดยสหภาพยุโรปร่วมกับ GRI และ EFRAG 2) Standards for the disclosure of sustainability ที่เชื่อมโยงข้อมูลทางการเงินที่เกี่ยวข้องมากยิ่งขึ้นจัดทำโดย the International Financial Reporting Standards (IFRS) Foundation ภายใต้ความรับผิดชอบของ International Sustainability Standards Board (ISSB) ความแตกต่างของแนวทางพัฒนาทั้ง 2 คือ: 1) ความแตกต่างแรกคือกลุ่มเป้าหมาย โดยสหภาพยุโรปให้ความสำคัญกับมาตรฐานการรายงานที่ตอบโจทย์ความต้องการข้อมูลของผู้มีส่วนได้ส่วนเสียที่หลากหลายบนพื้นฐานแนวคิดที่หลากหลายของความยั่งยืนครอบคลุมทุกแง่มุมทั้งเศรษฐกิจ สังคม และสิ่งแวดล้อม ส่วน IFRS นั้นให้ความสำคัญกับการผ่อนปรนข้อจำกัดต่างๆให้สอดคล้องกับความต้องการของนักลงทุนและผลกระทบด้านการเงินที่เกิดขึ้นจากประเด็นด้านความยั่งยืนเป็นหลัก ทั้งในส่วนของการรายงานและในส่วนของการสร้างคุณค่าต่อองค์กร 2) ความแตกต่างที่สองคือการบังคับใช้มาตรฐาน โดยมาตรฐานการเปิดเผยข้อมูลของสหภาพยุโรปได้รับการสนับสนุนผ่านกระบวนการทางการเมืองมีผลบังคับใช้ตามกฏหมาย ดังนั้นกว่า 50,000 บริษัทจึงจำเป็นต้องทำราบงานการเปิดเผยข้อมูลนี้โดยเริ่มมีผลบังคับในปีงบประมาณ 2565 ในทางกลับกัน IFRS ทำได้เพียงกระตุ้นให้เกิดความเข้าใจและการนำมาตรฐาน ISSB มาใช้เท่านั้น โดย GRI มีบทบาทสำคัญในการสนับสนุนการสร้างระบบการเปิดเผยข้อมูลที่ครอบคลุมโครงสร้างการรายงานทั้งการรายงานทางการเงินและการรายงานความยั่งยืน โดยการให้ความสำคัญกับแกนหลักของของมาตรฐานการรายงานทั้ง 2 แกนเท่าๆ กันบนพื้นฐานแนวคิดที่ว่าการดำเนินการรายงานด้านความยั่งยืนควรเป็นแรงผลักดันมากกว่าจะเป็นการแข่งขันดังที่แสดงใน รูปภาพที่ 1.

• แกนที่ 1 – ระบุแนวทางการพิจารณาด้านการเงินผ่านการรายงานทางการเงินที่มีประสิทธิภาพซึ่งประกอบด้วยการเปิดเผยข้อมูลด้านความยั่งยืนในบริบทที่เกี่ยวข้องกับคุณค่าองค์กกร

• แกนที่ 2 – ให้ความสำคัญกับการรายงานความยั่งยืนที่ฉายภาพผลกระทบภายนอกทั้งหมดที่เกิดขึ้นกับสังคมและสิ่งแวดล้อมจากกิจกรรมขององค์กร รวมถึงระบุเป้าหมายการพัฒนาที่ยั่งยืนเพื่อลดผลกระทบเหล่านั้น

รูปภาพที่ 1 (GRI, 3., 2022, 2)

GRI ให้คำมั่นสัญญาในการสนับสนุนวัตถุประสงค์ด้านความยั่งยืนผ่านการทำงานร่วมกับ ISSB, EFRAG และองค์กรภาครัฐในประเทศต่างๆ ในการผลักดันการเปิดเผยข้อมูลทั้ง 2 แกนของการรายงานและเรียกร้องให้เกิด:

• ความร่วมมือในการจัดทำมาตรฐานรวมถึงการทำโครงการนำร่องตามมาตรฐานความหลากหลายทางชีวภาพ

• ความสอดคล้องกับกำหนดการสากล (GRI, 3., 2022)

ในปี 2564 GRI ได้ดำเนินการปรับปรุงข้อมูลตามแนวทางกลยุทธ์ของ IFRS รวมถึงจัดตั้งคณะทำงานร่วมระหว่าง GRI และ IFRS และในเดือนพฤศจิกายน 2564 GRI ก็ได้รับเรื่องการประกาศใช้มาตรฐานการเปิดเผยข้อมูลของ ISSB ว่าด้วยการควบรวม the Climate Disclosure Standards Board (CDSB) และ the Value Reporting Foundation (VRF) (ซึ่งรวมถึง IIRC และ SASB) เข้าด้วยกันและเปลี่ยนชื่อเป็น ISSB รวมถึงการประกาศแนวทางการใช้งานมาตรฐาน GRI และ SASB ร่วมกัน ซึ่งก่อนหน้านี้ GRI ได้ร่วมมือกับ IIRC and SASB มาเป็นเวลานานแล้ว ต่อมาในเดือนมีนาคม 2065 GRI และ IFRS Foundation ลงนามในบันทึกความเข้าใจ (MoU) ในการทำงานร่วมกันเพื่อสร้างมาตรฐานการเปิดเผยข้อมูลรวมถึงการเข้าร่วมกลุ่มที่ปรึกษาเกี่ยวกับการรายงานความยั่งยืนของกันและกัน ผลของการทำงานร่วมกันคือการได้มาซึ่ง 2 แกนหลักในการเปิดเผยข้อมูล โดยในแกนแรกที่มุ่งประเด็นไปที่นักลงทุนและตลาดทุนตามมาตรฐานของ IFRS ถูกพัฒนาโดยร่วมมือกับ ISSB และแกนหลักที่สองที่เป็นข้อกำหนดในการรายงานความยั่งยืนของ GRI ไดรับการพัฒนาร่วมกับ GSSB (Global Standard Setting Board) ซึ่งสอดคล้องกับแกนที่ 1 และตอบโจทย์ความต้องการของผู้มีส่วนได้ส่วนเสียที่หลากหลาย ในอีกทางหนึ่ง GRI และ EFRAG ทำงานร่วมกันเพื่อสร้าง ESRS (European Sustainability Reporting Standards) เพื่อเป็นข้อบังคับในการเปิดเผยข้อมูลสำหรับสหภาพยุโรปภายใต้กรอบ Corporate Sustainability Reporting Directive (CSRD) ของสหภาพยุโรป Under the EFRAG-GRI โดยในข้อตกลงความร่วมมือระหว่าง EFRAG และ GRI ทั้งสององค์กรเห็นพ้องในการร่วมมือทั้งในแง่ของผู้เชี่ยวชาญด้านต่างๆและในแง่การสร้างมาตรฐานการเปิดเผยข้อมูลที่สอดคล้องกิจกรรมการดำเนินงานและกรอบเวลาให้มากที่สุดเท่าที่จะเป็นไปได้ (GRI, 2., 2023)

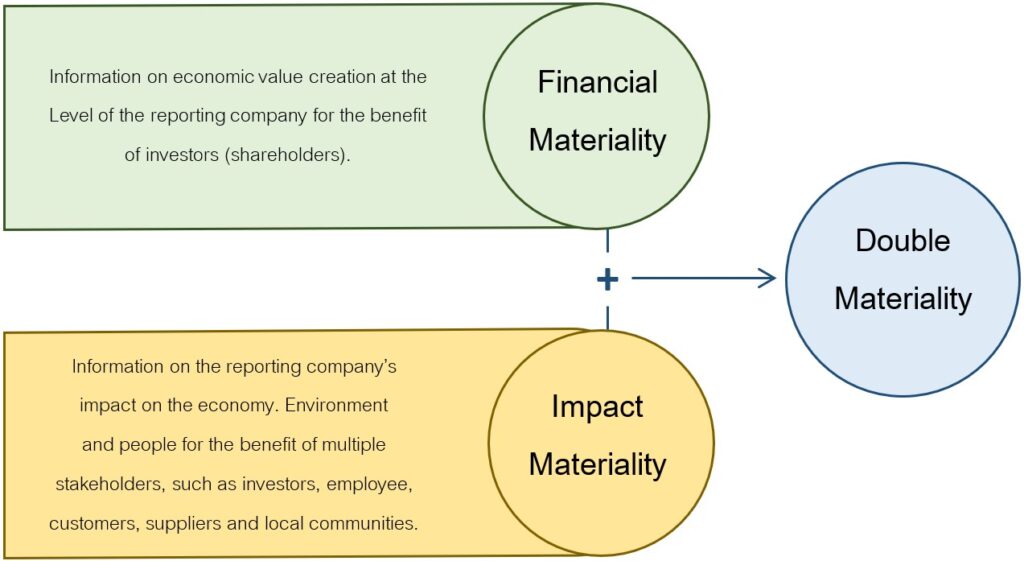

“เนื้อหาสาระ” คือพื้นฐานสำคัญที่สุดในโลกของการรายงานทั้งในส่วนของการเตรียมการเปิดเผยข้อมูลและในส่วนของการตรวจสอบความถูกต้องจากผู้ตรวจสอบบัญชี เนื้อหาสาระถูกใช้เพื่อเป็นตัวกรองการนำเข้าข้อมูลที่เกี่ยวข้องหรือน่าจะเกี่ยวข้องกับผู้มีส่วนได้ส่วนเสีย เนื้อหาสาระนี้คือข้อมูลเฉพาะเจาะจงหรือข้อมูลที่เกี่ยวข้องที่อาจโน้มน้าวหรือมีอิทธิพลต่อการตัดสินใจของผู้มีส่วนได้ส่วนเสียที่เกี่ยวกับองค์กรที่เสนอรายงาน คำอธิบายสั้นๆ นี้สรุปได้ว่าเนื้อหาสาระไม่ใช่แนวคิดที่ชัดเจนหากแต่ขึ้นอยู่กับการตีความ โดยสิ่งที่สำคัญกว่าการให้ความหมายของเนื้อหาสาระด้วยข้อมูลคือการที่ต้องระบุได้ด้วยว่าผู้มีส่วนได้ส่วนเสียคือใครบ้างเช่น อาจตั้งคำถามก่อนว่าผู้มีส่วนได้ส่วนเสียที่องค์กรหมายถึงคือเฉพาะผู้มีอำนาจตัดสินใจทางการเงินเช่นนักลงทุนหรือนักการเงิน หรือหมายรวมถึงผู้เกี่ยวข้องอื่นที่สัมพันธ์กับสภาพแวดล้อมด้านเศรษฐกิจและสังคมด้วยเช่นพนักงาน ผู้จำหน่ายสินค้า ผู้บริโภค และชุมชนเป็นต้น คำถามต่อมาคือองค์กรจะแปลความข้อมูลเหล่านั้นเป็นการโน้มน้าวผู้มีส่วนได้ส่วนเสียอย่างไร จะเป็นการนำเสนอข้อมูลด้านการเงินที่เกี่ยวข้องกับต้นทุนหรือการดำเนินการเพียงอย่างเดียว (เน้นการสร้างมูลค่าให้กับองค์กร) หรือจะควรรายงานผลกระทบทางด้านเศรษฐกิจ สิ่งแวดล้อมและสังคมด้วย จะเห็นได้ว่าแนวคิดเกี่ยวกับการให้ความหมายคำว่าเนื้อหาสาระมักสร้างความสับสนอยู่มาก GRI จึงกำหนดแนวทางในการระบุเนื้อหาสาระไว้สองแนวทางซึ่งรวมกันเป็น “เนื้อหาสาระคู่” เพื่อสร้างความชัดเจนตั้งแต่เริ่มเตรียมการเปิดเผยข้อมูลดังที่แสดงในรูปภาพที่ 2:

รุปภาพที่ 2 (GRI, 1., 2022, 2)

เมื่อไม่นานมานี้มีการตั้งชื่อเรียกที่ใกล้เคียงกับแนวคิดเนื้อหาสาระด้านการเงินและเนื้อหาสาระด้านผลกระทบมากมายเช่น “พลวัตสาระสำคัญ” “ระบบเนื้อหาสาระ” “การขยายสาระสำคัญ” และ “แกนเนื้อหาสาระ” คำเหล่านี้ถูกใช้เพื่อสื่อความหมายถึงการเชื่อมโยงระหว่างสาระสำคัญด้านการเงินและผลกระทบทั้งสิ้น แต่ทั้งหมดนี้ก็ไม่ได้ช่วยเติมเต็มความสับสนเกี่ยวกับเนื้อหาสาระเท่าไรนักมีแต่จะเพิ่มความซับซ้อนต่อการทำความเข้าใจมากยิ่งขึ้น จากที่กล่าวมาคำที่พบมากที่สุดคือ “พลวัตสาระสำคัญ” ซึ่งมีที่มาจากการให้ความสำคัญกับเนื้อหาสาระด้านการเงินเป็นสำคัญและขยายไปสู่แนวคิด “ข้อมูลสินเชื่อก่อนดำเนินการ” ประเด็นที่ถูกเบี่ยงเบนออกไปคือประเด็นด้านความยั่งยืนบางประเด็นไม่ได้ส่งผลกระทบทางการเงินต่อการสร้างมูลค่าทางเศรษฐกิจขององค์กรในปัจจุบันโดยตรงแต่อาจส่งผลในอนาคตระยะกลางและระยะยาวได้ ด้วยขอบเขตที่คลุมเครือระหว่างเนื้อหาสาระด้านการเงินและผลกระทบทำให้การระบุเนื้อหาที่จับต้องได้สำหรับการเปิดเผยข้อมูลด้านความยั่งยืนเป็นเรื่องยากและโดยเฉพาะอย่างยิ่งตามสถิติแล้วข้อมูลบางอย่างเป็นข้อมูลที่มีการเคลื่อนไหวมากกว่าข้อมูลคงที่ ส่งผลให้โดยพื้นฐานแล้วแนวคิดของพลวัตสาระสำคัญทำได้เพียงแค่เลื่อนเวลาในการทำเนื้อหาสาระคู่ที่มีขอบเขตที่ชัดเจนกว่าออกไปเท่านั้น เนื่องจากท้ายที่สุดแล้วองค์กรต่างๆ ควรรายงานใจความสำคัญที่นำมาซึ่งคุณค่า (เนื้อหาสาระด้านการเงิน) และใจความสำคัญของผลกระทบด้านเศรษฐกิจ สิ่งแวดล้อมและสังคม (เนื้อหาสาระด้านผลกระทบ) ซึ่งในความเป็นจริงนั้นผลกระทบที่เกิดขึ้นกับองค์กรจะมาในรูปแบบของการเงินเสมอ หากไม่เข้าใจความจริงข้อนี้แล้วจะไม่สามารถสรุปประเด็นด้านการเงินที่ส่งผลกระทบต่อองค์กรได้เลยซึ่ง GRI ให้ความสำคัญกับข้อนี้มาก นอกจากนั้นการรายงานด้านผลกระทบจะต้องส่งเสริมและสอดคล้องกับการรายงานด้านการเงินด้วยการระบุกิจกรรมที่ถูกต้องและได้รับความสนใจจากประชาชนเพื่อสร้างประโยชน์ให้กับผู้มีส่วนได้ส่วนเสียทั้งหลายด้วย ใจความสำคัญของผลกระทบต่างๆจำเป็นต้องถูกรายงานแม้ว่าองค์กรหรือผู้ถือหุ้นขององค์กรไม่ได้ระบุไว้ในเนื้อหาด้านการเงินทั้งในปัจจุบันหรือในอนาคตก็ตาม กล่าวคือทั้งสองมาตรฐานการรายงานความยั่งยืนที่ GRI กำลังพัฒนาอยู่ 1. The European Sustainability Reporting Standards (ESRS) ที่สร้างขึ้นโดยสหภาพยุโรปจะตั้งอยู่บนพื้นฐานเนื้อหาสาระคู่เพื่อตอบสนองต่อผู้มีส่วนได้ส่วนเสียที่หลากหลายรวมถึงนักลงทุนต่างๆด้วย 2. The standards for the disclosure of sustainability-related financial information ที่ร่างขึ้นโดย IFRS Foundation จะตั้งอยู่บนพื้นฐานของเนื้อหาสาระทางการเงินเพื่อตอบสนองต่อนักลงทุนเท่านั้น ในมุมมองของ GRI ไม่ควรนำระเบียบวิธีการเปิดเผยข้อมูลของ IFRS และยุโรปมาเปรียบเทียบกันแต่ควรมองว่าเป็นสิ่งที่เติมเต็มซึ่งกันและกันมากกว่า เนื่องจากมาตรฐานที่แตกต่างกันย่อมมีวัตถุประสงค์ที่แตกต่างกันเพื่อประโยชน์ของผู้มีส่วนได้ส่วนเสียที่แตกต่างกัน โดยสรุปแล้วมาตรฐานการเปิดเผยข้อมูลของ GRI เป็นมาตรฐานสากลเดียวในปัจจุบันที่ให้ความสำคัญเป็นพิเศษกับการรายงานผลกระทบต่อผู้มีส่วนได้ส่วนเสียที่หลากหลายและการใช้ผลกระทบเหล่านั้นเป็นปัจจัยในการเขียนโครงสร้างการรายงานที่อยู่บนพื้นฐานของเนื้อหาสาระคู่ (GRI, 1., 2022)

แนวคิดเศรษฐกิจแบบเสรีนิยมใหม่เริ่มเป็นที่กล่าวถึงมากขึ้นตั้งแต่ช่วงยุค 80 โดยแนวคิดนี้ให้ความสำคัญกับการรายงานผลต่อผู้บริหารและผู้ถือหุ้นเท่านั้น ดังนั้นหน้าที่สำคัญในการดำเนินกิจการขององค์กรคือ “การทำกำไรสูงสุด” และเรื่องของสังคมปล่อยให้เป็นหน้าที่ของรัฐบาลในการบริหารจัดการ แต่ในปัจจุบันหลายคนเชื่อว่าแนวคิดนี้ (ในรูปแบบที่สุดโต่ง) ไม่สมเหตุสมผลอีกต่อไปเนื่องจากวัตถุประสงค์ของการสร้างคุณค่าโดยองค์กรเพื่อผู้ถือหุ้นอย่างเดียวนั้นไม่เพียงพออีกต่อไป และเริ่มขยายไปสู่การคำนึงถึงการมีปฏิสัมพันธ์กับสังคมและการคำนึงถึงผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศของสังคมกลุ่มใหญ่ขึ้นที่เรียกว่า “ผู้มีส่วนได้ส่วนเสีย” ด้วย เนื่องจากประเด็นเหล่านี้คือมุมมองตลาดที่เปลี่ยนไปและจะส่งผลกระทบต่อชื่อเสียงและภาพลักษณ์ขององค์กร ความสามารถในการจัดจ้างบุคลากร การบริหารจัดการและลดความเสี่ยงด้านสิ่งแวดล้อม (ในกรอบคุณค่าและห่วงโซ่อุปทานขององค์กร) และการเข้าถึงตลาดทุน เหตุการณ์สำคัญที่บ่งบอกถึงการเปลี่ยนแปลงนี้เช่น การกำหนดกระบวนทัศน์ในการกำกับดูแลกิจการฉบับใหม่ของ the International Business Council of the World Economic Forum (WEF), the subsequent 2020 Davos Manifesto, รวมถึงการนำแนวคิดการกำกับดูแลผู้มีส่วนได้ส่วนเสียมาใช้ของ the American Business Roundtable. เมื่อความหมายที่แท้จริงของผู้มีส่วนได้ส่วนเสียได้รับการตีความใหม่คือ ผลประโยชน์ (ส่วนได้ส่วนเสีย) คือบางอย่างที่มีคุณค่าต่อปัจเจกหรือกลุ่มที่เป็นผลจากกิจกรรมต่างๆ ขององค์กร ดังนี้แล้วจะเห็นว่ามีปัจเจกและกลุ่มทั้งมนุษย์และไม่ใช่มนุษย์มากมายที่มีแนวโนมได้รับผลกระทบจากกิจกรรมขององค์กร ตัวอย่างเช่น หุ้นส่วนทางธุรกิจ องค์กรภาคประชาสังคม ผู้บริโภค ลูกค้า พนักงานรัฐบาล ชุมชนท้องถิ่น องค์กรเอกชนเพื่อสาธารณะประโยชน์ ผู้ถือหุ้นและนักลงทุน ผู้จัดจำหน่ายสินค้าและบริการ สหภาพแรงงาน และประชาชนกลุ่มเปราะบางเป็นต้น ซึ่งทั้งหมดนี้จะถูกระบุว่าเป็น “ผู้มีส่วนได้ส่วนเสีย” ซึ่งหน้าที่ขององค์กรในการใช้รูปแบบเศรษฐกิจที่มีผู้มีส่วนได้ส่วนเสียเป็นศูนย์กลางนั้นคือการสร้างสมดุลให้กับกิจกรรมทางธุรกิจที่สามารถสร้างแรงจูงใจให้กับนักลงทุนในขณะที่คำนึงถึงประโยชน์ของผู้มีส่วนได้ส่วนเสียไปพร้อมกัน แต่น่าเสียดายที่การทำเช่นนั้นไม่ใช่เรื่องง่ายเนื่องจากปัจจัยแรกองค์กรไม่สามารถตอบสนองความต้องการของทุกคนได้ ปัจจัยต่อมาคือองค์กรต้องการเงินเพื่อที่จะสามารถแข่งขันในตลาดได้ บางการตัดสินใจทางธุรกิจอาจก่อให้เกิดความขัดแย้งกับประโยชน์บางอย่างของผู้มีส่วนได้ส่วนเสีย ดังนั้นเครื่องมือที่มีอิทธิพลในการแสดงให้สังคมโลกเห็นถึงการสร้างความยั่งยืนทางเศรษฐกิจ สิ่งแวดล้อม และสังคมคือการอธิบายถึงกิจกรรมที่องค์กรจะทำ (และจะทำมากขึ้น) ผลประโยชน์ที่ได้รับ (พยายามจะได้มา) ต่อผู้มีส่วนได้ส่วนเสียให้ชัดเจนเพื่อเป็นการรับประกันผลประโยชน์ให้พวกเขาเหล่านั้น และนั่นเป็นจุดที่การรายงานด้านการเงินและการรายงานด้านความยั่งยืนของ GRI เข้ามามีบทบาทในการเปิดเผยข้อมูลทางเศรษฐกิจต่อสังคมโลก ซึ่งเรื่องของมนุษย์และสิ่งแวดล้อมนั้นมากมายนอกเหนือจากแค่การประเมินและตรวจวัดที่เกี่ยวกับสภาพภูมิอากาศหรือผลประโยชน์ของผู้ถือหุ้น 10 อันดับสูงสุดของการใช้มาตรฐานการรายงานของ GRI ในปี 2564 ที่แสดงในรูปภาพที่ 3 สะท้อนให้เห็นความหลากหลายนี้อย่างชัดเจน ยิ่งไปกว่านั้นองค์กรต่างๆในโลกนี้ก็มีขอบเขตของผลกระทบด้านสิ่งแวดล้อมที่แตกต่างกัน และมีอีกหลายองค์กรที่เผชิญแรงกดดันจากสังคมละรัฐบาลมากกว่าปัญหาด้านสิ่งแวดล้อม

รูปภาพที่ 3 (GRI, 2., 2022, 2)

GRI นำแนวคิดทุนนิยมผู้มีส่วนได้ส่วนเสียมาประยุกต์ใช้โดยวัตถุประสงค์หลักคือการแนะนำให้องค์กรมีบทบาทสำคัญในการกำหนดวัตถุประสงค์เพื่อสร้างงานรวมถึงพัฒนาบุคลากร นวัตกรรมและเทคโนโลยีที่สำคัญต่อการเปลี่ยนรูปแบบการใช้พลังงานจากเชื้อเพลิงฟอสซิลเป็นการใช้พลังงานทดแทน และนอกเหนือจากนั้นองค์กรก็ควรคำนึงถึงการกำหนดเป้าหมายที่สอดคล้องกับผลกระทบด้านความยั่งยืนอื่นๆที่เกี่ยวข้องกับองค์กรและเป้าหมายการพัฒนาที่ยั่งยืน (SDGs) ด้วย โดยการรายงานต้องครอบคลุมทั้งรายงานด้านความยั่งยืนและการรายงานด้านการเงินทั้งหมดซึ่งหมายรวมถึง รูปแบบองค์กร ผู้จัดการสินทรัพย์ ผู้ถือกรรมสิทธ์ในสินทรัพย์ หรือบริษัทตัวแทนในการประเมินสินทรัพย์ต่างๆ ขององค์กรด้วยวิธีการที่ถูกต้องตามกฏระเบียบหรือกฏหมายในการสั่งการที่ก่อให้เกิดผลประโยชน์และรับผิดชอบต่อสังคมและสิ่งแวดล้อม นั่นเป็นเหตุผลว่าทำไม GRI จึงเป็นผู้สนับสนุนที่แข็งแกร่งให้กับการสร้างระบบการรายงานที่ครอบคลุมให้กับองค์กรบนพื้นฐานของโครงสร้าง 2 แกน (การรายงานด้านการเงินและด้านความยั่งยืนอย่างเท่าเทียม) (GRI, 2., 2022)

มาตรฐานสากลสำหรับการรายงานผลกระทบด้านความยั่งยืน

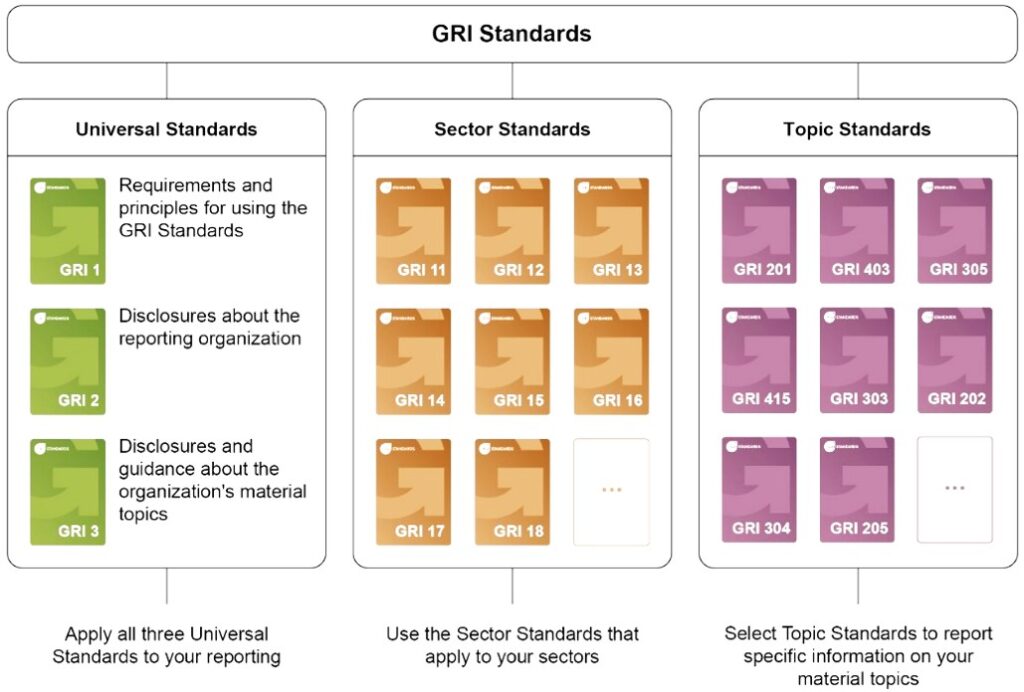

มาตรฐาน GRI สามารถใช้ได้กับทุกองค์กรไม่ว่าใหญ่หรือล็ก รัฐหรือเอกชน เพื่อให้องค์กรเหล่านั้นเข้าใจถึงผลกระทบที่เกี่ยวกับเศรษฐกิจ สิ่งแวดล้อม และสังคมในแนวทางที่มีความน่าเชื่อถือและเปรียบเทียบได้ ด้วยวิธีการเพิ่มความโปร่งใสในการลงทุนเพื่อพัฒนาด้านความยั่งยืน และยิ่งไปกว่านั้นมาตรฐาน GRI ยังเชื่อมโยงกับผู้มีส่วนได้ส่วนเสียมากมายรวมถึงนักลงทุน ผู้กำหนดนโยบาย ตลาดทุน และประชาสังคมด้วยมาตรฐาน GRI ถูกออกแบบให้ง่ายต่อการใช้งานในรูปแบบที่แยกเป็นชุดดังที่แสดงในรูปภาพที่ 4 เพื่อนำเสนอภาพที่ครอบคลุมประเด็นสำคัญ ผลกระทบที่เกี่ยวข้องและวิธีการบริหารจัดการกับประเด็นเหล่านั้นให้กับองค์กรต่างๆ

รูปภาพที่ 4 (GRI, 1., 2023)

สามารถเข้าดูรายละเอียดมาตรฐานการรายงานของ GRI เพิ่มเติมได้ที่: Get to know the GRI Standards system (GRI, 1., 2023)

International References:

Recent Articles