5 ความแตกต่างของ SET ESG Ratings และ FTSE Russell ESG Scores

ทำไม FTSE Russell ถึงสำคัญกับบริษัทไทย?

เมื่อ ESG ไม่ใช่แค่เรื่องของ “ความรับผิดชอบ” แต่กลายเป็น “มาตรฐานการลงทุน” ที่นักลงทุนทั่วโลกใช้ตัดสินใจ การเปลี่ยนผ่านของตลาดหลักทรัพย์แห่งประเทศไทยจาก SET ESG Ratings สู่ FTSE Russell ESG Scores จึงไม่ใช่เรื่องเล็ก แต่คือก้าวสำคัญที่ทุกบริษัทต้องเข้าใจและเตรียมพร้อม

FTSE Russell เป็นผู้ประเมินดัชนีและความเสี่ยงด้าน ESG ที่ได้รับการยอมรับในกว่า 80 ประเทศทั่วโลก และใช้งานจริงกับบริษัทกว่า 85,000 แห่ง ทั้งในยุโรป อเมริกา และเอเชีย โดยจุดแข็งคือการอิงกับข้อมูลที่เปิดเผยสู่สาธารณะ (public disclosure) เท่านั้น ทำให้การประเมินมีความโปร่งใส เทียบเคียงได้ และตรวจสอบได้จริง

เพื่อให้ทุกบริษัทจดทะเบียนไทยสามารถปรับตัวและใช้โอกาสนี้ในการยกระดับความยั่งยืนขององค์กร บทความนี้จะพาไปดู 5 ความแตกต่างหลัก ระหว่าง SET ESG Ratings และ FTSE Russell ESG Scores พร้อมแผนการเปลี่ยนผ่านที่ควรรู้ และแนวทางการเตรียมตัวอย่างเป็นระบบ

ข้อแตกต่างทั้ง 5 ข้อระบบ/เกณฑ์ประเมิน ESG ของไทย

1. ระบบการให้คะแนนและการเปิดเผยผลประเมิน

หนึ่งในความแตกต่างที่ชัดเจนที่สุดระหว่าง SET ESG Ratings และ FTSE Russell ESG Scores อยู่ที่ “วิธีการให้คะแนน” และ “การเปิดเผยผล” ต่อสาธารณะ ซึ่งกลายเป็นจุดเปลี่ยนสำคัญที่กระทบต่อทั้งภาพลักษณ์ ความโปร่งใส และความเชื่อมั่นในสายตานักลงทุน

ในระบบของ SET ESG Ratings บริษัทจะได้รับการจัดอันดับในระดับ BBB, A, AA หรือ AAA ก็ต่อเมื่อผ่านเกณฑ์ขั้นต่ำที่กำหนดไว้เท่านั้น ซึ่งนอกจากจะต้องได้คะแนนในแต่ละมิติ (สิ่งแวดล้อม สังคม ธรรมาภิบาล) เกิน 50% แล้ว ยังต้องมีคุณสมบัติเพิ่มเติม เช่น การประเมิน CGR ที่ไม่ต่ำกว่า 3 ดาว และไม่มีประเด็นด้านธรรมาภิบาลที่เป็นลบในรอบปี หากบริษัทไม่ผ่านเกณฑ์เหล่านี้ จะไม่มีการเปิดเผยผลประเมินใด ๆ สู่สาธารณะเลย

ตรงกันข้ามกับ FTSE Russell ESG Scores ที่เลือกใช้ระบบ เปิดเผยผลคะแนนรวมของทุกบริษัทแบบไม่มีเงื่อนไข โดยใช้คะแนนทศนิยมในช่วง 0.0 ถึง 5.0 แม้ว่าบริษัทจะได้คะแนนต่ำก็ตาม ผลคะแนนจะถูกประกาศอย่างเป็นทางการตั้งแต่ปี 2569 เป็นต้นไป และเปิดให้ผู้ลงทุนและสาธารณชนเข้าถึงได้อย่างเสรี

แม้ว่าข้อมูลเชิงลึก เช่น คะแนนรายมิติหรือรายตัวชี้วัด จะเปิดดูได้เฉพาะภายในระบบของ FTSE Russell โดยใช้รหัสเฉพาะของแต่ละบริษัท แต่คะแนนรวมที่เป็น “หน้าตาขององค์กร” ในเวที ESG โลก จะปรากฏให้ทุกคนเห็นเหมือนกันหมด ไม่ว่าคุณจะได้ 4.8 หรือ 0.9 ก็ตาม

นั่นจึงหมายความว่า การเปิดเผยคะแนนในระบบของ FTSE Russell ไม่ใช่เพียงแค่ “ความโปร่งใส” แต่ยังส่งผลโดยตรงต่อ “ความน่าเชื่อถือ” ของบริษัทด้วย หากคะแนนอยู่ในระดับต่ำโดยไม่มีคำอธิบายหรือการเปิดเผยข้อมูลที่เหมาะสม นักลงทุนอาจตีความว่าองค์กรยังไม่ให้ความสำคัญกับ ESG อย่างแท้จริง หรือยังไม่มีการบริหารจัดการด้านความยั่งยืนอย่างเป็นระบบ

ดังนั้น ความแตกต่างนี้จึงไม่ใช่แค่เรื่องวิธีการให้คะแนน แต่เป็นการเปลี่ยนวิธีคิดของบริษัทจากการ “ขอรับการประเมิน” ไปสู่การ “สื่อสารความโปร่งใส” อย่างต่อเนื่อง ผ่านข้อมูลที่เปิดเผย และตรวจสอบได้จริงต่อสาธารณะ

ในยุคที่นักลงทุนคำนึงถึง ESG มากขึ้นทุกวัน บริษัทที่วางกลยุทธ์เปิดเผยข้อมูลได้ดี จะไม่ใช่แค่ได้คะแนนที่สะท้อนศักยภาพ แต่ยังได้ “ความเชื่อมั่น” ที่ยั่งยืนในสายตาผู้มีส่วนได้เสียอีกด้วยค่ะ

สรุประบบการให้คะแนนและการเปิดเผยผลประเมิน

SET ESG Ratings

- ให้คะแนนเฉพาะบริษัทที่ “ผ่านเกณฑ์” เท่านั้น

- ประกาศผลในรูปแบบระดับ: BBB, A, AA, AAA

FTSE Russell ESG Scores

- ให้คะแนนบริษัททุกแห่ง ไม่ว่าจะได้คะแนนสูงหรือต่ำ

- ใช้รูปแบบคะแนน 0.0–5.0 แบบมีทศนิยม

- ประกาศผลคะแนนรวมให้สาธารณชนเห็นตั้งแต่ปี 2569 เป็นต้นไป

- รายละเอียดเชิงลึก (คะแนนราย theme, รายมิติ, รายตัวชี้วัด) ดูได้เฉพาะในระบบของบริษัท

ข้อดีของ FTSE Russell ESG Scores

FTSE Russell ใช้หลักการ “ความโปร่งใสและเท่าเทียม” เพราะทุกบริษัทมีโอกาสสื่อสารความก้าวหน้าด้าน ESG ไม่ใช่เฉพาะบริษัทที่ผ่านเท่านั้น

2. วิธีการเก็บรวบรวมข้อมูล ESG

อีกหนึ่งจุดต่างที่เปลี่ยนเกม คือแนวทางในการเก็บรวบรวมข้อมูลที่ใช้สำหรับการประเมิน ESG ซึ่ง SET ESG Ratings ใช้ระบบแบบสอบถามที่บริษัทต้องสมัครเข้าร่วม พร้อมแนบเอกสารประกอบจำนวนมาก ทั้งจากแหล่งที่เปิดเผยและเอกสารภายใน เพื่อให้ตลาดหลักทรัพย์ฯ ใช้ในการพิจารณา

ขณะที่ FTSE Russell ESG Scores ไม่ใช้แบบสอบถามเลยแม้แต่ข้อเดียว แต่ประเมินจาก “ข้อมูลที่บริษัทเปิดเผยสู่สาธารณะอยู่แล้ว” เช่น รายงานความยั่งยืน รายงานประจำปี แบบ 56-1 One Report และเว็บไซต์ของบริษัท โดยไม่รับพิจารณาเอกสารภายในใด ๆ

แนวคิดนี้สะท้อนหลักการของตลาดทุนสากลที่ให้ความสำคัญกับความสามารถในการ “สื่อสารความยั่งยืน” อย่างตรงไปตรงมา ชัดเจน และเข้าถึงได้ หากบริษัทสามารถเปิดเผยข้อมูล ESG ได้อย่างเป็นระบบ ก็ย่อมจะผ่านการประเมินได้อย่างมั่นใจ โดยไม่ต้องเสียเวลาและทรัพยากรไปกับการตอบคำถามเป็นร้อยข้ออีกต่อไป

และในขณะเดียวกัน นี่คือสัญญาณสำคัญว่า การเปิดเผยข้อมูลด้าน ESG ไม่ใช่เรื่องที่ทำเฉพาะในฤดูประเมินเท่านั้น แต่ควรเป็นสิ่งที่ “เปิดเผยต่อสาธารณะไว้เสมอ” อย่างเข้มแข็ง มีหลักฐานรองรับ และตรวจสอบได้ตลอดเวลา

สรุปวิธีการเก็บรวบรวมข้อมูล ESG

SET ESG Ratings

- บริษัทต้องสมัครและกรอกแบบประเมิน

- ต้องแนบเอกสารภายใน เช่น นโยบาย รายงานที่ยังไม่เปิดเผย

FTSE Russell ESG Scores

- ไม่ต้องสมัคร ไม่ต้องกรอก บริษัทที่จดทะเบียนจะถูกประเมินโดยอัตโนมัติ

- ใช้เฉพาะข้อมูลที่เปิดเผยสู่สาธารณะ เช่น

- รายงานความยั่งยืน (Sustainability Report)

- รายงานประจำปี (Annual Report)

- แบบ 56-1 One Report

- เว็บไซต์ทางการของบริษัท

ข้อดีวิธีการเก็บรวบรวมข้อมูลแบบ FTSE Russell ESG Scores

บริษัทไม่ต้องทำงานซ้ำซ้อน แต่ต้อง “วางระบบการเปิดเผยข้อมูล” ให้ครบถ้วน ถูกต้อง และเข้าถึงง่าย — ซึ่งเป็นประโยชน์ทั้งต่อนักลงทุนและผู้มีส่วนได้เสียอื่น ๆ

3. กระบวนการทบทวนและการให้ข้อมูลเพิ่มเติม

FTSE Russell เข้าใจดีว่าการประเมินจากข้อมูลเปิดเผยอาจมีช่องว่าง จึงออกแบบกระบวนการให้บริษัทสามารถเข้าไปตรวจสอบและให้ข้อมูลเพิ่มเติมก่อนประกาศผลจริง โดยบริษัทจะได้รับอีเมลแจ้งเตือนจาก FTSE4GOOD ช่วงประมาณเดือนกันยายนถึงตุลาคมของทุกปี เพื่อเข้าไปในระบบ FTSE Russell Platform และทำการรีวิวผลเบื้องต้นของตนเอง

ซึ่งในระบบนี้ บริษัทสามารถให้ข้อคิดเห็น เพิ่มเอกสารอ้างอิง หรืออธิบายข้อมูลที่อาจยังไม่สะท้อนในแหล่งข้อมูลสาธารณะได้ โดยมีระยะเวลาให้ดำเนินการประมาณ 1 เดือนเต็ม ซึ่งเป็นหน้าต่างโอกาสที่สำคัญมาก เพราะเมื่อครบกำหนด FTSE Russell จะปิดระบบ ไม่รับข้อมูลเพิ่มเติม และเข้าสู่กระบวนการสรุปผลคะแนนอย่างเป็นทางการ ซึ่งจะประกาศในช่วงเดือนธันวาคมของปีเดียวกัน

ช่วงเวลาดังกล่าวจึงถือเป็นโอกาสทองที่บริษัทสามารถชี้แจงบริบท เสริมข้อมูลที่ขาด หรือแม้แต่แก้ไขความเข้าใจผิดก่อนที่คะแนนสุดท้ายจะถูกเผยแพร่สู่สายตาของนักลงทุนและผู้มีส่วนได้เสียทั่วโลกอย่างโปร่งใส และที่สำคัญ คะแนนดังกล่าวจะไม่มีการปรับแก้ใด ๆ ได้อีกจนกว่าจะมีรอบประเมินถัดไปในปีถัดไป

หากบริษัทพลาดช่วงเวลานี้ไป เช่น ไม่ได้รับอีเมลแจ้งเตือนเพราะข้อมูลผู้ติดต่อไม่เป็นปัจจุบัน หรือไม่มีการตอบกลับใด ๆ ภายในระบบ ก็เท่ากับว่าบริษัทจะต้องยอมรับผลคะแนนที่ประเมินจากข้อมูลที่มีอยู่เท่านั้น ซึ่งในกรณีที่ได้คะแนนต่ำ อาจส่งผลกระทบต่อภาพลักษณ์และความเชื่อมั่นในสายตานักลงทุนระดับสากลได้ทันที

สรุป FTSE Russell เปิดช่องให้บริษัทได้ทำสิ่งต่าง ๆ ดังนี้

- ทบทวนผลเบื้องต้นและให้ข้อคิดเห็นในระบบ

- ช่วงเวลา: กันยายน–ตุลาคม ของทุกปี

- ระยะเวลา: ประมาณ 1 เดือน

- วิธีการ: ส่งอีเมลแจ้งเตือนไปยังผู้ติดต่อหลักของบริษัท

บริษัทสามารถใช้ช่วงเวลานี้เพื่อ

- ตรวจสอบความถูกต้องของข้อมูล

- ให้ข้อมูลเพิ่มเติม หรือแก้ไขข้อคลาดเคลื่อน

- อัปเดตรายชื่อผู้ติดต่อเพื่อไม่พลาดการแจ้งเตือน

เมื่อครบกำหนด FTSE Russell จะสรุปผลและประกาศคะแนนช่วงเดือนธันวาคม

4. ระบบการจัดกลุ่มธุรกิจและอุตสาหกรรม

การประเมิน ESG ที่แม่นยำไม่อาจใช้เกณฑ์เดียวกับทุกธุรกิจได้ เพราะความเสี่ยงและประเด็นสำคัญในแต่ละอุตสาหกรรมมีความเฉพาะตัว การแบ่งกลุ่มธุรกิจจึงเป็นอีกหนึ่งจุดต่างที่สำคัญระหว่าง SET ESG Ratings และ FTSE Russell ESG Scores

การแบ่งกลุ่มอุตสาหกรรมของ SET ESG Ratings

ในระบบของ SET ESG Ratings จะใช้โครงสร้างการจัดหมวดหมู่ตามของ ตลาดหลักทรัพย์แห่งประเทศไทย (SET) แบ่งออกเป็น 8 กลุ่มอุตสาหกรรมหลัก ดังนี้:

- เกษตรและอุตสาหกรรมอาหาร (Agribusiness & Food)

- สินค้าอุปโภคบริโภค (Consumer Products)

- ธุรกิจการเงิน (Financials)

- สินค้าอุตสาหกรรม (Industrials)

- อสังหาริมทรัพย์และก่อสร้าง (Property & Construction)

- ทรัพยากร (Resources)

- บริการ (Services)

- เทคโนโลยี (Technology)

แต่ละกลุ่มจะถูกแบ่งย่อยออกเป็น 28 หมวดธุรกิจ (sectors) เพื่อใช้ในการประเมินและเปรียบเทียบบริษัทที่มีลักษณะใกล้เคียงกัน เช่น ธนาคาร พลังงาน อาหารและเครื่องดื่ม สื่อสาร ฯลฯ ซึ่งเหมาะสมกับการจัดการภายในตลาดทุนไทย แต่ยังมีข้อจำกัดในด้านความละเอียดและการเชื่อมโยงกับเกณฑ์ ESG ระดับโลกเพราะแม้จะสะท้อนภาพรวมของตลาดไทยได้ดี แต่ยังไม่สามารถแยกย่อยหรือเทียบเคียงกับมาตรฐานโลกได้อย่างลึกซึ้ง

การแบ่งกลุ่มอุตสาหกรรมของ FTSE Russell ESG Scores

ในขณะที่ FTSE Russell ESG Scores เลือกใช้ระบบ ICB – Industry Classification Benchmark ซึ่งเป็นระบบจัดกลุ่มอุตสาหกรรมที่ได้รับการยอมรับในระดับโลก ใช้โดยผู้ลงทุนและตลาดหลักทรัพย์กว่า 80 ประเทศ เพื่อให้สามารถเปรียบเทียบบริษัทได้อย่างแม่นยำและเป็นธรรม across sectors, across borders

ICB แบ่งกลุ่มอุตสาหกรรมออกเป็น 11 กลุ่มหลัก (Industries) ดังนี้:

- Oil, Gas and Coal – ครอบคลุมธุรกิจพลังงานดั้งเดิม เช่น น้ำมัน ก๊าซธรรมชาติ ถ่านหิน

- Basic Materials – กลุ่มวัตถุดิบและเหมืองแร่ เช่น โลหะ สารเคมี พลาสติก กระดาษ

- Industrials – เครื่องจักร อุตสาหกรรมหนัก วิศวกรรม การผลิตทั่วไป

- Consumer Discretionary – สินค้าและบริการที่ไม่จำเป็นต่อการดำรงชีพ เช่น รถยนต์ เสื้อผ้า เฟอร์นิเจอร์ สื่อบันเทิง

- Consumer Staples – สินค้าอุปโภคบริโภคขั้นพื้นฐาน เช่น อาหาร เครื่องดื่ม ยา ร้านค้าปลีกจำเป็น

- Healthcare – โรงพยาบาล ยา เทคโนโลยีชีวภาพ บริการดูแลสุขภาพ

- Financials – ธนาคาร บริษัทประกัน กองทุน และการเงินรูปแบบต่าง ๆ

- Real Estate – การพัฒนาอสังหาริมทรัพย์ การบริหารสินทรัพย์ด้านที่อยู่อาศัย พาณิชย์ หรืออุตสาหกรรม

- Technology – ซอฟต์แวร์ ฮาร์ดแวร์ อุปกรณ์อิเล็กทรอนิกส์ โทรคมนาคม และบริการด้านไอที

- Telecommunications – เครือข่ายโทรศัพท์ อินเทอร์เน็ต ดาวเทียม และบริการสื่อสารอื่น ๆ

- Utilities – สาธารณูปโภค เช่น ไฟฟ้า น้ำประปา ก๊าซ และพลังงานหมุนเวียน

ICB ไม่ได้หยุดแค่ในระดับ “กลุ่มอุตสาหกรรมหลัก” เท่านั้น แต่ยังแยกย่อยลงไปเป็น 20 Supersectors, 45 Sectors, และลึกที่สุดถึง 173 Subsectors ซึ่งช่วยให้การประเมินของ FTSE Russell สามารถระบุประเด็น ESG ที่สำคัญต่อธุรกิจแต่ละประเภทได้อย่างเฉพาะเจาะจง

ยกตัวอย่างเช่น บริษัทพัฒนาอสังหาริมทรัพย์ที่ดำเนินกิจการในประเทศไทย อาจถูกจัดให้อยู่ในหมวด “Real Estate Development” ซึ่งมีตัวชี้วัดที่แตกต่างจาก “Real Estate Investment Trusts (REITs)” หรือ “Construction & Engineering” โดยสิ้นเชิง แม้ว่าทั้งหมดจะอยู่ภายใต้หมวดอสังหาริมทรัพย์เช่นกัน

ยิ่งไปกว่านั้น FTSE Russell ยังพิจารณาบริบทของประเทศที่บริษัทดำเนินกิจการควบคู่กันไป เช่น หากบริษัทมีฐานอยู่ในประเทศกำลังพัฒนา อาจต้องเน้นเรื่องสิทธิมนุษยชนหรือการต่อต้านคอร์รัปชันมากกว่าประเด็นคาร์บอนในบางกรณี ระบบจะวิเคราะห์ระดับ “ความเสี่ยงที่เกี่ยวข้อง” กับแต่ละธีม ESG แล้วถ่วงน้ำหนักตัวชี้วัดให้เหมาะสมกับธุรกิจนั้นอย่างแม่นยำ นี่คือการประเมินแบบ “Context-Based ESG Scoring” ที่กำลังกลายเป็นมาตรฐานใหม่ของโลก

สรุประบบการจัดกลุ่มธุรกิจและอุตสาหกรรม

SET ESG Ratings

- ใช้เกณฑ์ของตลาดหลักทรัพย์ไทย

- แบ่งออกเป็น 8 กลุ่มอุตสาหกรรม / 28 หมวดธุรกิจ

FTSE Russell ESG Scores

- ใช้เกณฑ์ ICB – Industry Classification Benchmark

- เป็นมาตรฐานสากลที่ใช้ในกว่า 80 ประเทศ

- แบ่งออกเป็น 11 กลุ่มอุตสาหกรรมหลัก และแบ่งธุรกิจละเอียดถึง 173 หมวดย่อย

- พิจารณา “แหล่งรายได้หลัก” ที่ระบุในงบการเงินและ One Report

- บริษัทที่มีหลายธุรกิจ อาจอยู่ในหลาย subsector ได้

- พิจารณา “บริบทของประเทศที่ดำเนินธุรกิจ” ควบคู่ด้วย

จุดแข็งของ FTSE Russell

FTSE Russell ประเมินตาม “ความเสี่ยงที่แท้จริงของธุรกิจ” และบริบทของประเทศ ช่วยสะท้อนภาพ ESG ที่แม่นยำและเป็นสากล

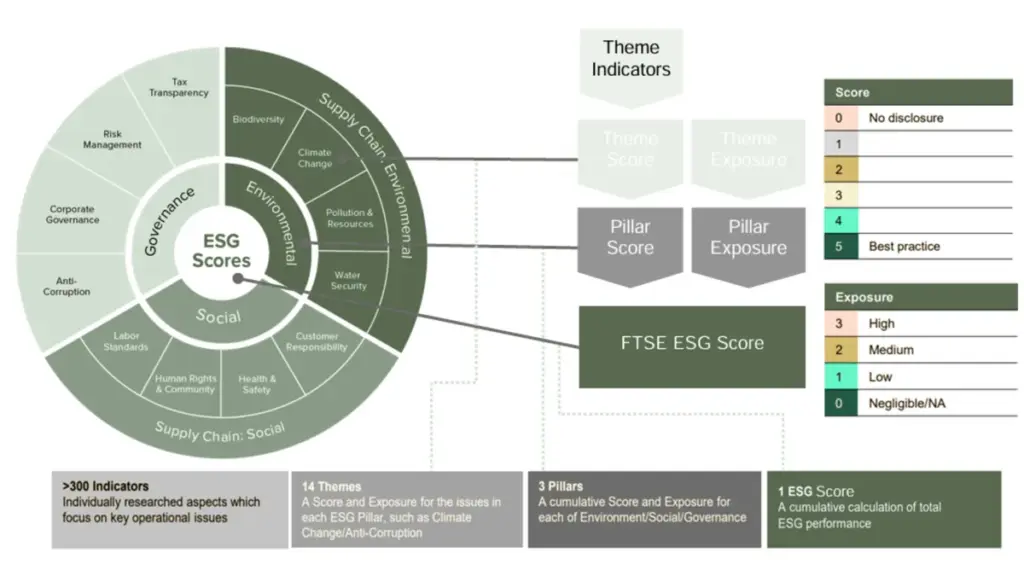

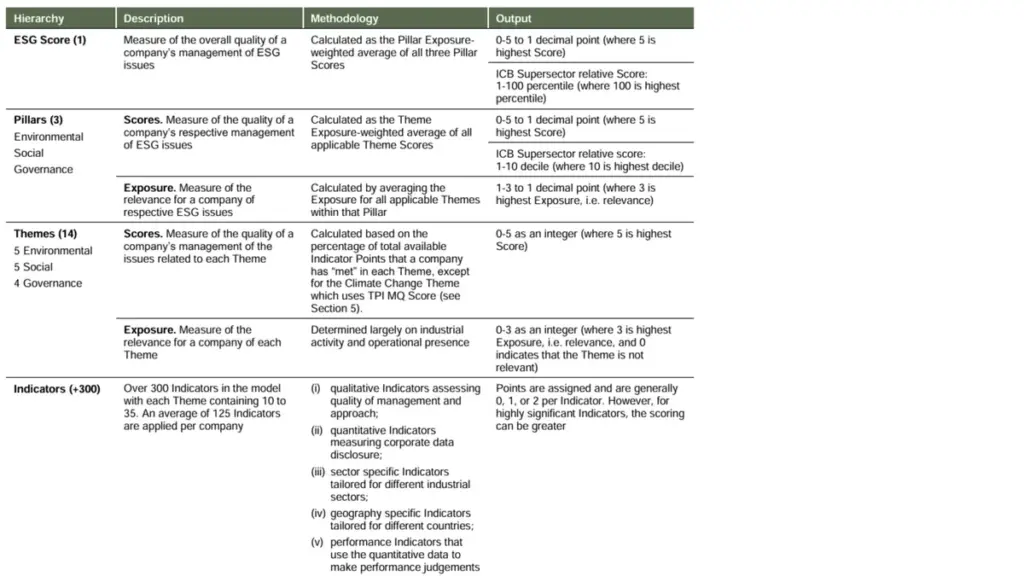

5. จำนวนและระดับความซับซ้อนของตัวชี้วัด

แม้ว่าทั้ง SET ESG Ratings และ FTSE Russell ESG Scores จะวัดจากมิติหลักที่คล้ายกัน ได้แก่ สิ่งแวดล้อม (E) สังคม (S) และธรรมาภิบาล (G) แต่สิ่งที่ต่างกันอย่างชัดเจน คือระดับความลึก ความเฉพาะ และโครงสร้างการออกแบบตัวชี้วัดที่ FTSE Russell ใช้

SET ESG Ratings

ใช้ตัวชี้วัดประมาณ 140–150 ข้อ ซึ่งส่วนใหญ่เป็นตัวชี้วัดทั่วไป ใช้ร่วมกันในทุกอุตสาหกรรม มีเพียงส่วนน้อยเท่านั้นที่ปรับให้เหมาะกับลักษณะของแต่ละธุรกิจ

FTSE Russell ESG Scores

ใช้ชุดตัวชี้วัดที่ครอบคลุมและยืดหยุ่นยิ่งกว่า โดยมีมากกว่า 300 ตัวชี้วัด ที่แบ่งออกเป็น 2 ประเภท ได้แก่

- ตัวชี้วัดทั่วไป (Universal indicators) คิดเป็นประมาณ 56%

- ตัวชี้วัดเฉพาะ (Sector- and Country-specific indicators) อีก 44% ซึ่งจะเปลี่ยนไปตามลักษณะของอุตสาหกรรมและบริบทของประเทศที่บริษัทดำเนินกิจการ

แต่ละบริษัทจะไม่ได้ถูกใช้ตัวชี้วัดทั้งหมดกว่า 300 ข้อในคราวเดียว แต่จะได้รับการประเมินเฉพาะในสิ่งที่ “เกี่ยวข้องจริง” โดยเฉลี่ยแล้วอยู่ที่ประมาณ 125 ตัวชี้วัดต่อบริษัท ซึ่งช่วยลดภาระการรายงาน และทำให้คะแนนสะท้อนศักยภาพขององค์กรได้ตรงจุดมากขึ้น

ตัวชี้วัดทั้งหมดของ FTSE Russell ESG Scores

ตัวชี้วัดทั้งหมดของ FTSE Russell ESG Scores ถูกจัดหมวดหมู่ภายใต้ 14 หัวข้อหลัก (14 ESG Themes) ที่เชื่อมโยงกับความเสี่ยง ESG เชิงระบบในระดับโลก โดยแบ่งตาม 3 มิติหลัก ดังนี้:

Environmental (สิ่งแวดล้อม)

Biodiversity

- Climate Change

- Pollution and ResourcesWater Security

- Supply Chain (Environment)

Social (สังคม)

- Human Rights and Community

- Labor Standards

- Health and Safety

- Customer Responsibility

Governance (ธรรมาภิบาล)

- Risk Management

- Tax Transparency

- Anti-CorruptionCorporate Governance

- Supply Chain (Social)

ความพิเศษของระบบ FTSE Russell คือ แต่ละธีมจะมีการกำหนดระดับ “ความเกี่ยวข้องกับความเสี่ยง” ในแต่ละอุตสาหกรรม ซึ่งแบ่งออกเป็น 4 ระดับ ได้แก่

- High (มีความเสี่ยงสูงมาก)

- Medium (ความเสี่ยงปานกลาง)

- Low (ความเสี่ยงต่ำ)

- Not Relevant (ไม่เกี่ยวข้องเลย)

หากธีมใดได้รับการประเมินว่า “Not Relevant” (หรือN/A) สำหรับธุรกิจนั้น ๆ บริษัทจะ “ไม่ถูกประเมินในธีมนั้น” และธีมนั้นจะไม่มีผลในการคำนวณคะแนน ESG รวมเลยแม้แต่น้อย

เช่น หากบริษัทอยู่ในอุตสาหกรรมบริการดิจิทัล ธีม “Water Security” อาจถูกจัดเป็น Not Relevant เพราะไม่มีการใช้น้ำในกระบวนการผลิต ในทางกลับกัน หากบริษัทอยู่ในธุรกิจเหมืองแร่หรือเกษตรกรรม ธีมนี้อาจถูกจัดให้อยู่ในระดับ High ซึ่งหมายความว่าบริษัทจะต้องมีการบริหารจัดการและเปิดเผยข้อมูลในเรื่องนี้อย่างจริงจัง

นอกจากนี้ บางตัวชี้วัดยังมีความเข้มข้นเป็นพิเศษ เช่น ต้องแสดงข้อมูลย้อนหลัง 3 ปี ต้องมีการตรวจสอบโดยบุคคลภายนอก หรือแสดงผลกระทบที่วัดได้จริง ไม่ใช่เพียงการเขียนนโยบายหรือคำมั่นสัญญาเท่านั้น

ทั้งหมดนี้ทำให้ FTSE Russell ESG Scores ไม่ใช่แค่การประเมิน “ว่าองค์กรมีอะไร”

แต่คือการประเมินว่า “องค์กรมีวิธีบริหารความเสี่ยงและสร้างความโปร่งใสอย่างไร” ในเรื่องที่สำคัญที่สุดตามบริบทของตนเอง

สรุปจำนวนและระดับความซับซ้อนของตัวชี้วัด

SET ESG Ratings

- ประมาณ 140–150 ตัวชี้วัด

- ส่วนใหญ่เป็นตัวชี้วัดทั่วไป

FTSE Russell ESG Scores

- มากกว่า 300 ตัวชี้วัด

- แบ่งเป็น:

- 56% ตัวชี้วัดทั่วไป

- 44% ตัวชี้วัดเฉพาะ (เฉพาะอุตสาหกรรม + เฉพาะประเทศ)

- บางตัวชี้วัดมีความเข้มข้นสูง เช่น

- ต้องเปิดเผยข้อมูลย้อนหลัง 3 ปี

- ต้องมีการทวนสอบโดยบุคคลภายนอก

คำแนะนำ

บริษัทควรศึกษาตัวชี้วัด FTSE อย่างเป็นระบบ เพื่อวางแผนการเปิดเผยให้ครอบคลุมและตอบโจทย์ตามบริบทของตนเอง

Timeline การเปลี่ยนผ่านสู่ FTSE Russell ESG Scores

| ปี | สิ่งที่เกิดขึ้น |

| 2567 | บริษัทจดทะเบียนกลุ่มนำร่อง เริ่มรับการประเมิน FTSE Russell |

| 2568 | บริษัททั่วไปสามารถ “สมัครใจ” ขอรับการประเมินได้ |

| 2569 | FTSE Russell ESG Scores ใช้งานเต็มรูปแบบ แทนที่ SET ESG Ratings อย่างเป็นทางการ |

วิธีเตรียมความพร้อมสำหรับการประเมิน FTSE Russell ESG Scores

1. พัฒนาโครงสร้างข้อมูล ESG ให้โปร่งใส

เมื่อระบบการประเมิน ESG ของไทยกำลังเปลี่ยนผ่านจากการกรอกแบบสอบถามมาเป็นการใช้ข้อมูลเปิดเผยสาธารณะอย่างเต็มรูปแบบ บริษัทที่ต้องการพร้อมรับมือกับ FTSE Russell ESG Scores ไม่เพียงต้องมีนโยบาย ESG ที่ชัดเจน แต่ต้องมี “ระบบการเปิดเผย” ที่โปร่งใส เป็นระบบ และเข้าถึงได้ มากกว่าที่เคย

การเตรียมความพร้อมจึงไม่ใช่แค่เรื่องของเนื้อหา แต่รวมถึงกระบวนการ วิธีคิด และความต่อเนื่องของข้อมูลที่องค์กรเลือกจะเล่าออกสู่สาธารณะ ผ่านเอกสารที่เผยแพร่ รายงานที่วางบนเว็บไซต์ และการจัดการระบบภายในที่รองรับการเปิดเผยได้อย่างสม่ำเสมอ

2. ปรับปรุงระบบการเปิดเผยบนเว็บไซต์

โดยเฉพาะอย่างยิ่งหน้าเว็บไซต์ขององค์กร ซึ่งมักเป็นจุดที่ผู้ประเมินจะเข้าไปค้นหาเป็นอันดับแรก บริษัทควรจัดโครงสร้างเมนู ESG หรือ IR (Investor Relations) ให้เป็นหมวดหมู่ มีข้อมูลล่าสุด และเชื่อมโยงเอกสารสำคัญไว้อย่างครบถ้วน เช่น Sustainability Report, ESG Policy, GHG Emissions, หรือค่านิยมองค์กร เพื่อให้ผู้ประเมินไม่ต้องค้นหา หรือเข้าใจผิดจากข้อมูลที่กระจัดกระจาย

3. ตรวจสอบข้อมูลย้อนหลัง 3 ปี

FTSE Russell จะพิจารณาข้อมูลย้อนหลัง 3 ปีในหลายตัวชี้วัด โดยเฉพาะประเด็นที่ต้องการดูแนวโน้ม เช่น การลดการปล่อยคาร์บอน หรือการมีผู้หญิงในระดับผู้บริหาร ดังนั้น บริษัทควรตรวจสอบให้แน่ใจว่ามี หลักฐานเชิงปริมาณ (เช่น KPIs หรือ performance data) ที่เก็บไว้อย่างต่อเนื่อง และควรพิจารณาการให้บุคคลภายนอก (เช่น auditor หรือ verifier) รับรองข้อมูลบางรายการ เพื่อเพิ่มความน่าเชื่อถือของข้อมูลที่เปิดเผย

4. อัพเดตรายชื่อผู้ติดต่อของบริษัท

เรื่องที่เล็กแต่มักทำให้พลาดโอกาสสำคัญโดยเฉพาะในช่วงก่อนถึงรอบการประเมินประจำปี เพราะหากองค์กรไม่ได้รับอีเมลแจ้งเตือนจาก FTSE4GOOD ในช่วงกันยายน–ตุลาคม ก็จะพลาดโอกาสในการเข้าไปทบทวนผลเบื้องต้น หรือส่งข้อมูลเพิ่มเติมในระบบ ซึ่งอาจส่งผลให้คะแนนที่ประกาศในเดือนธันวาคมไม่สะท้อนข้อมูลล่าสุดของบริษัทได้

การเปลี่ยนผ่านที่เป็นโอกาส (แบบที่คุณไม่ควรมองข้าม)

FTSE Russell ESG Scores ไม่ใช่แค่ “ระบบประเมินแบบใหม่”

แต่มันคือโอกาสอันทรงพลังที่จะพาองค์กรไทย ยกระดับการบริหารจากภายใน และเปิดประตูสู่เวที ESG ระดับโลกอย่างแท้จริง

หลายคนมองว่าการเปิดเผยข้อมูล ESG เป็นเรื่องวุ่นวาย เต็มไปด้วยรายงาน ตารางตัวชี้วัด และภาระที่ต้องจัดการ แต่ในความเป็นจริง หากองค์กรเริ่มต้นด้วยการวางระบบอย่างถูกต้องตั้งแต่แรก — ไม่ใช่แค่จะ “ไม่ยุ่งยาก” แต่ยังกลายเป็นกระบวนการที่ช่วยให้องค์กร ทบทวนตัวเองอย่างลึกซึ้งในมิติที่ไม่เคยมองมาก่อน

ข้อมูลที่เคยกระจายอยู่ตามแผนกต่าง ๆ

คำอธิบายที่เคยมีแต่ “ใช้ภายใน”

และปัญหาที่เคยไม่รู้ว่า “ต้นเหตุมาจากไหน”

จะค่อย ๆ ปรากฏชัดเมื่อคุณเริ่มเรียบเรียง สร้างระบบเปิดเผย และสื่อสารอย่างเป็นธรรมชาติ

นี่คือช่วงเวลาแห่งการ “ยกเครื่อง” องค์กร

ไม่ใช่เพื่อตอบแบบประเมิน แต่เพื่อให้คุณเห็นว่าจุดไหนที่ยังไม่มีประสิทธิภาพ เงินไหลรั่ว หรืออาจกลายเป็นความเสี่ยงซ่อนอยู่ และจุดไหนที่ควรเสริมพลัง เพราะมันสร้างคุณค่าทั้งในเชิงธุรกิจและความยั่งยืนได้ในระยะยาว บริษัทที่เริ่มต้นก่อน ไม่ใช่แค่ได้เปรียบเรื่องคะแนน แต่ได้เปรียบเรื่อง “ความเข้าใจและรู้ตัวเอง” และเมื่อคุณรู้ว่าตัวเองยืนอยู่ตรงไหนในเวทีโลก คุณก็จะก้าวเดินต่อไปอย่างมั่นคงกว่าใคร

เพราะในโลกของ ESG ความโปร่งใสไม่ใช่ภาระแต่คือเครื่องมือในการสร้าง ความน่าเชื่อถือและความได้เปรียบเชิงกลยุทธ์ รวมถึงความเข้าใจในคุณค่าขององค์กรตัวเอง และทั้งหมดนั้น เริ่มต้นที่การ “เปิดเผย” อย่างมีกลยุทธ์และมีความตั้งใจค่ะ