ความสำคัญของ ESG ต่อการเปลี่ยนแปลงทางธุรกิจ

แนวคิดด้านสิ่งแวดล้อม สังคมและการกำกับดูแลกิจการ (ESG)

แนวคิดด้านสิ่งแวดล้อม สังคมและการกำกับดูแลกิจการ (ESG) กำลังกลายเป็นใจความสำคัญของตลาดทุนสำหรับการเพิ่มคุณค่าตลาดโดยคำนึงถึงคุณค่าสำหรับคนรุ่นหลังเป็นสำคัญ โดยครอบคลุมหัวข้อเกี่ยวกับการเปลี่ยนแปลงสภาพภูมิอากาศ ความหลากหลายทางชีวภาพ ปริมาณการปล่อยก๊าซเรือนกระจก สิทธิมนุษยชน ลูกค้าสัมพันธ์ ห่วงโซ่อุปทาน หลักปฏิบัติของคณะกรรมการบริหาร ความโปร่งใสในการเปิดเผยข้อมูลด้านต่างๆ เช่นภาษี หรือ สวัสดิภาพของผู้มีส่วนได้ส่วนเสียเป็นต้น อีกทั้งความสนใจของนักลงทุนที่ต้องการลงทุนในกิจการที่มีความยั่งยืนก็เพิ่มขึ้นเป็นเงาตามตัวบนพื้นฐานแนวคิดที่มองว่าการช่วยเหลือเพื่อนมนุษย์ไม่ใช่การทำบุญหรือการทำการกุศลอีกต่อไป หากแต่เป็นสิ่งสำคัญสำหรับการประสบความสำเร็จอย่างยั่งยืน (Courtnell, J., 2022) นิตยสารสัญชาติอังกฤษอย่าง The Fintech Times ระบุว่าการรายงาน ESG เป็นการเปิดเผยข้อมูลและอธิบายถึงผลกระทบและการเพิ่มคุณค่าขององค์กรโดยการสรุปกิจกรรมต่างๆขององค์กร ไม่ว่าจะเป็นเป้าหมาย ความสำเร็จและผลกระทบเสนอต่อผู้มีส่วนได้ส่วนเสียและนักลงทุนอย่างโปร่งใส โดยข้อมูลระบุอีกว่าอัตราสินเชื่อที่เกี่ยวข้องกับ ESG ในยุโรปเพิ่มขึ้นอย่างก้าวกระโดดจาก 27,000 ล้านยูโร ในปี 2560 เป็น 102,000 ล้านยูโรในปี 2562 แสดงให้เห็นว่าองค์กรธุรกิจในยุโรปตระหนักถึงความสำคัญของการสื่อสารองค์กรด้วยกลยุทธ์ความยั่งยืนและผลกระทบขององค์กรผ่านรายงาน ESG และใช้รายงานเหล่านั้นเป็นเครื่องยืนยันในการเพิ่มทุนเพื่อขยายธุรกิจด้วยความสมัครใจถึงแม้ว่าจะยังไม่มีข้อบังคับที่เป็นรูปธรรมก็ตาม (The Fintech Times, 2022) ทว่าตั้งแต่ปี 2566 เป็นต้นไปองค์กรต่างๆจะเริ่มถูกบีบให้รายงานความยั่งยืน โดยความเข้มข้นของข้อบังคับขึ้นอยู่กับดุลยพินิจของแต่ละประเทศ ยกตัวอย่างเช่น ในปี 2566 คณะกรรมาธิการยุโรป (European Commission) เสนอแผนการจัดทำกฎหมายใหม่ของ EU ที่กำหนดให้องค์กรขนาดใหญ่ทั้งหลายเผยแพร่รายงานการดำเนินงานที่มีผลกระทบต่อสิ่งแวดล้อมและสังคม ช่วยให้นักลงทุน ผู้บริโภค ผู้วางเงื่อนไข และผู้มีส่วนได้ส่วนเสียอื่น ๆ ได้ประเมินผลประกอบการที่ไม่เกี่ยวกับการเงินพร้อมกับส่งเสริมแนวทางธุรกิจที่มีความรับผิดชอบมากขึ้นเรียกว่า Corporate Sustainability Reporting Directive (CSRD) (Bureau Veritas, 2023) ซึ่งจะมาแทนกฏหมายเก่าอย่าง Non-Financial Reporting Directive (NFRD) ซึ่งมีบริษัทขนาดใหญ่ในยุโรปถึง 50,000 บริษัท ทั้งบริษัทจดทะเบียน (Listed Company) และกิจการที่มีส่วนได้ส่วนเสียสาธารณะ (Public-Interest Entities) ที่ต้องยื่นรายงานความยั่งยืนในรอบปี 2566 นี้ ส่วนในประเทศไทยเองตลาดหลักทรัพย์แห่งประเทศไทย (SET) เริ่มมีการกำกับดูแลกิจการด้วยการออกระเบียบว่าด้วย “หลักการกำกับดูแลกิจการที่ดีสำหรับบริษัทจดทะเบียนปี 2555” เพื่อเป็นหลักในการตรวจสอบการดำเนินกิจการของบริษัทจดทะเบียน ประกอบไปด้วย 4 หมวด ได้แก่ 1) สิทธิของผู้ถือหุ้น 2) การปฏิบัติต่อผู้ถือหุ้นอย่างเท่าเทียมกัน 3) บทบาทของผู้มีส่วนได้ส่วนเสีย 4) การเปิดเผยข้อมูลและความโปร่งใส (SET, 2012) จากนั้นในปี 2559 “Checklist พิชิตธุรกิจยั่งยืน ฉบับ SME” ซึ่งเป็นหนังสือคู่มือที่อธิบายถึงแนวทางการพัฒนาความยั่งยืนสำหรับธุรกิจขนาดกลางและขนาดย่อม (Antong, P.and Ekachaiphaiboon, S., 2016) และ คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (กลต.) ก็ได้ประกาศ “หลักการกำกับดูแลกิจการที่ดีสำหรับบริษัทจดทะเบียนปี 2560” เพื่อเป็นหลักปฏิบัติสำหรับคณะกรรมการบริษัทในการกำกับดูแลกิจการที่ดีในระยะยาว น่าเชื่อถือและสร้างคุณค่าให้กิจการอย่างยั่งยืน (CG Thailand, 2017) ประกอบด้วย 8 หลักปฏิบัติอาทิ ตระหนักถึงบทบาทและความรับผิดชอบของคณะกรรมการในฐานะผู้นำองค์กรที่สร้างคุณค่าให้แก่กิจการอย่างยั่งยืน กำหนดวัตถุประสงค์และเป้าหมายหลักของกิจการที่เป็นไปเพื่อความยั่งยืนและดูแลให้มีระบบบริหารความเสี่ยงและการควบคุมภายในที่เหมาะสมเป็นต้น และล่าสุดตลาดหลักทรัพย์แห่งประเทศไทยได้จัดทำ “คู่มือการพัฒนาธุรกิจเพื่อความยั่งยืนสำหรับบริษัทจดทะเบียน” ขึ้นเพื่อเป็นแนวทางในการกำหนดนโยบาย กลยุทธ์ แผนการดำเนินงาน ฯลฯ สำหรับผู้บริหารบริษัทจดทะเบียน (Santhayati, N. et al., 2020) อีกทั้งในส่วนของการบริหารความเสี่ยงนั้นตลาดหลักทรัพย์แห่งประเทศไทยได้นำ COSO-ERM 2017 ที่เกิดจากความร่วมมือระหว่าง The Committee of Sponsoring Organizations of the Treadway Commission (COSO) ซึ่งเป็นคณะกรรมการของสถาบันวิชาชีพ 5 สถาบัน ในสหรัฐอเมริกา อันได้แก่ 1)สมาคมผู้สอบบัญชีรับอนุญาตแห่งสหรัฐอเมริกา (The American Institute of Certified Public Accountants หรือ AICPA) 2) สมาคมผู้ตรวจสอบภายใน (The Institute of Internal Auditor หรือ IIA) 3) สมาคมผู้บริหารการเงิน (The Financial Executives Institute หรือ FEI) 4) สมาคมนักบัญชีแห่งสหรัฐอเมริกา (The American Accounting Association หรือ AAA) 5) สมาคมนักบัญชีเพื่อการบริหาร (Institute of Management Accountants หรือ IMA) (Kamhaengpol, T, 2016) และ WBCSD (World Business Council for Sustainable Development) มาใช้เป็นแนวทางในการบริหารความเสี่ยงในรูปของความเสี่ยง ESG (Chayaviwattanawong, C., 2018) เห็นได้ชัดว่าตลาดหลักทรัพย์แห่งประเทศไทยและ กลต. ได้มีความพยายามผลักดันด้านความยั่งยืนมาตลอดเวลาเกือบ 10 ปีที่ผ่านมาและหลักเกณฑ์หรือข้อบังคับในการสร้างความยั่งยืนให้กับบริษัทในกำกับก็มีความเข้มข้นขึ้นตามลำดับไม่ต่างจากกระแสจากทั่วโลก

ทำความเข้าใจความสำคัญของการรายงานความยั่งยืน

การทำความเข้าใจความสำคัญของการรายงานความยั่งยืนนั้นควรเริ่มจากการปรับแนวความคิดเสียใหม่ว่าการทำ ESG นั้นไม่ใช่ภาระแต่เป็นมาตรการเพื่อแสดงความโปร่งใส และความโปร่งใสนี้เองจะนำมาซึ่งเงินทุนและการสร้างสรรค์วิธีการสำหรับต่อกรกับความท้าทายระดับโลกที่เกี่ยวเนื่องกับ “เป้าหมายการพัฒนาอย่างยั่งยืน (SDGs)” ของสหประชาชาติอย่างการเปลี่ยนแปลงสภาพภูมิอากาศ ความเท่าเทียม หรือความมั่นคงในชีวิตเป็นต้น ความโปร่งใสยังเป็นกุญแจสำคัญที่ก่อให้เกิดความร่วมมือกับบุคคลภายนอกและการพัฒนาที่ทำได้จริงเนื่องจากสามารถตรวจสอบได้ โดยเฉพาะอย่างยิ่งนักลงทุนหรือผู้ให้กู้มีแนวโน้มว่าจะใช้ความโปร่งใสที่รายงานด้วยแนวคิด ESG ในการประเมินความเสี่ยง และความเป็นไปได้เกี่ยวกับกิจกรรมทางการเงินในอนาคต นอกจากนั้นผู้บริโภคเองก็ต้องการสินค้าและ/หรือบริการจากแบรนด์ที่มีความรับผิดชอบต่อสภาพแวดล้อมเช่นกัน (Courtnell, J., 2022) ข้อมูลจาก The First Insight (2023) แสดงให้เห็นว่ากลุ่มผู้บริโภคโดยเฉพาะ Gen Z (เกิดช่วงปี 2538-2552) มีความต้องการสนับสนุนธุรกิจที่ให้ความสำคัญกับความยั่งยืนอย่างจริงจังโดยมีอัตราการซื้อสินค้าและ/หรือบริการถึง 62% และพวกเขาพร้อมที่จะจ่ายเพิ่มอีก 10% สำหรับสินค้าและ/หรือบริการที่ยั่งยืนจากการจ่ายเพื่อซื้อสินค้าและ/หรือบริการทั่วไป นอกเหนือจากนั้น 79% ของพนักงานกลุ่ม Millennial (เกิดช่วงปี 2524-2538) มีการประเมินถึงแนวทางการดำเนินการด้านความยั่งยืนของผู้ว่าจ้างก่อนตัดสินใจร่วมงานด้วย ซึ่งนั่นหมายความว่าการส่งเสริมนโยบายด้าน ESG สามารถดึงดูดกลุ่มคนรุ่นใหม่ที่มีความสามารถมาทำงานได้ดีกว่า (Cone, C., 2022) ในขณะที่ MSCI (2021) ให้ข้อมูลว่าการลงทุนในธุรกิจที่แสดงออกถึงความยั่งยืนนั้นไม่ได้ถูกจำกัดแค่ในกลุ่ม Gen Z หรือ Millennial เท่านั้นแต่ยังกำลังขยายไปยังกลุ่มผู้มีส่วนได้ส่วนเสียในอุตสาหกรรมหลักอาทิ นักลงทุนสถาบันและบริษัทจดทะเบียนอีกด้วย ส่วนในมุมของการวางแผนประยุกต์ใช้กลยุทธ์ด้าน ESG องค์กรต่างๆจำเป็นต้องกำหนดเป้าหมายในการลดความเสี่ยงที่เกี่ยวกับสิ่งแวดล้อม สังคมและการกำกับดูแลกิจการ (ESG Risk)ให้ชัดเจน จากนั้นจึงวัดผลตามหลักฐานการดำเนินการที่เกิดขึ้นจริงอย่างโปร่งใสเป็นรายปี ยิ่งไปกว่านั้นองค์กรต่างๆควรกำหนดกิจกรรมที่สร้างสรรค์และทำได้จริงเพื่อสนันสนุนการบรรลุเป้าหมาย ESG ขององค์กรเหล่านั้น (Courtnell, J., 2022) Korn Ferry ซึ่งเป็นบริษัทที่ปรึกษาองค์กรในระดับสากลได้ให้ความหมาย ESG ว่าเป็นหนึ่งในกลยุทธ์ด้านความยั่งยืนที่เราจำเป็นต้องเปลี่ยนแปลงมากกว่าจะมาบ่ายเบี่ยง โดยที่องค์กรต้องระบุเป้าหมายให้ชัดเจนจากนั้นต้องพัฒนาทักษะ ความสามารถ ภาวะผู้นำและวัฒนธรรมไปในแนวทางเดียวกับเป้าหมายที่ต้องการบรรลุ ในส่วนการกำหนดเป้าหมายนั้นองค์กรควรเริ่มจากกำหนดนโยบายจากคณะกรรมการบริหาร (Tone of the top) โดยการให้คำมั่นสัญญาต่อเป้าหมายและปฏิบัติเป็นประจำเพื่อแสดงความเป็นผู้นำและเป็นแบบอย่างที่ดีให้บุคลากรในองค์กร หลังจากที่ผู้นำแสดงถึงทิศทางความเปลี่ยนแปลงแล้วนั่นถึงจะเป็นจุดเริ่มต้นของการกระจายวัตถุประสงค์และเป้าหมายสู่วัฒนธรรมทั่วทั้งองค์กรและพัฒนาศักยภาพบุคลากรให้ลงมือทำและรู้สึกเป็นส่วนหนึ่งเพื่อการบรรลุเป้าหมายอย่างถาวร ชุดเป้าหมายต่างๆควรเป็นที่ยอมรับและมีการวัดผลการดำเนินการทั้งในแง่กลยุทธ์และการปฏิบัติเป็นประจำไม่ว่าจะด้วยการวัดผลเชิงปริมาณหรือคุณภาพ (Korn Ferry, 2023) และลึกไปกว่านั้นแต่ละองค์กรควรเก็บข้อมูลที่เกี่ยวข้องกับ ESG ทั้งจากทุกหน่วยงานในองค์กรและผู้มีส่วนไดส่วนเสียเพื่อนำมาประเมินว่าแง่มุมใดเหมาะสมกับองค์กรนั้นๆมากที่สุดเรียกว่า “กระบวนการประเมินประเด็นสำคัญทางเศรษฐกิจ” ซึ่งในปัจจุบันเทคโนโลยีและซอฟท์แวร์ต่างๆสามารถช่วยให้การเก็บข้อมูลมากมมายเป็นไปอย่างง่ายดายและสามารถเชื่อมโยงกับข้อกำหนดต่างๆได้อย่างรวดเร็ว จากนั้นเลือกกรอบการรายงานที่ต้องการใช้และแสดงความน่าเชื่อถือของข้อมูลและความโปร่งใสในการได้มาซึ่งข้อมูลอย่างชัดเจนและสุดท้ายสื่อสารให้ทั้งผู้ถือหุ้นและสาธารณะเข้าใจถึงความสัมพันธ์ระหว่างรายงาน ESG กับกลยุทธ์ธุรกิจ (The Fintech Times, 2022)

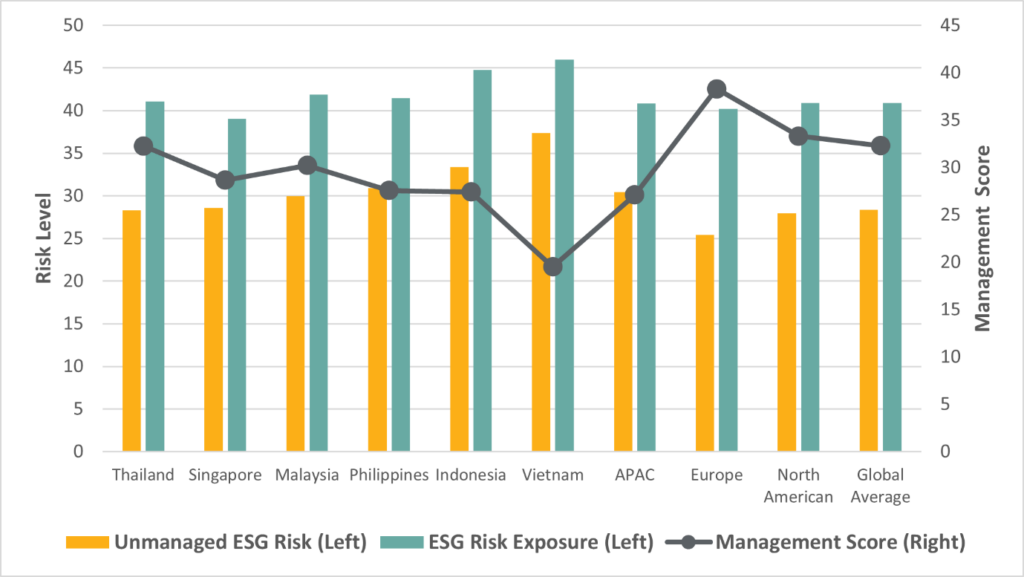

ประเด็นเรื่องความยั่งยืนและการเปลี่ยนแปลงสภาพภูมิอากาศเป็นเรื่องที่ไม่สามารถหลีกเลี่ยงได้

จากหลักฐานที่กล่าวมาแสดงถึงความพยายามผลักดันแนวคิดด้านความยั่งยืนของภาคทุนทั่วโลก เช่นเดียวกับภาคอุตสาหกรรมอื่นๆ โดยเริ่มแรกอาจดูเหมือนไม่มีทิศทางที่ชัดเจนเนื่องจากกรอบความยั่งยืนที่ทั้งกว้างและลึก อีกทั้งยังเป็นแนวความคิดที่ตรงข้ามกับแนวคิดอุตสาหกรรม อย่างไรก็ตามประเด็นเรื่องความยั่งยืนและการเปลี่ยนแปลงสภาพภูมิอากาศเป็นเรื่องที่ไม่สามารถหลีกเลี่ยงได้และส่งผลกระทบโดยตรงต่อชีวิตมนุษย์ ประเด็นเหล่านี้ได้รับการพัฒนาอย่างจริงจังในหลากหลายแง่มุมทั้งในแง่ของวิทยาศาสตร์และสังคมมากว่า 20 ปี ตั้งแต่มีการประชุม “พิธีสารเกียวโต (Kyoto Protocol)” ในปี 2540 จนถึงการประชุม “การประชุมรัฐภาคีกรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (United Nations Framework Convention on Climate Change Conference of the Parties: UNFCCC (COP)” ในปี 2565 การพัฒนาเหล่านั้น นำมาซึ่งการเปลี่ยนแปลงที่สำคัญในการดำเนินชีวิตทั่วโลกในหลากหลายแง่มุมโดนเฉพาะในระบบเศรษฐกิจ ดังนั้น ESG จะเป็นส่วนสำคัญในการกำกับดูแลกิจกรรมในการการดำเนินกิจการทั้งภาครัฐและเอกชนถึงแม้ว่าในปัจจุบันการเสนอรายงาน ESG จะยังอยู่ในรูปแบบสมัครใจก็ตาม แต่ในอนาคตอันใกล้การเสนอรายงาน ESG ภาคบังคับจะถูกนำมาบังคับใช้อย่างแน่นอนดังนั้นองค์กรต่างๆ ควรเริ่มทำความคุ้นเคยกับเกณฑ์ต่างๆที่เกี่ยวข้องกับการนำ ESG มาใช้ในองค์กร มีการคาดการณ์จาก Deloitte Center for Financial Services (DCFS) ว่าผู้เชี่ยวชาญด้านบริหารการลงทุนกว่าครึ่งในสหรัฐอเมริกาจะมีการผลักดันข้อบังคับ ESG ในสินทรัพย์ถาวรอย่างจริงจังก่อนปี 2568 เนื่องจากแรงกดดันจากผู้บริโภค และเนื่องจากเทคโนโลยีที่มีส่วนช่วยพัฒนาคุณภาพและภาพของการออกข้อบังคับชัดเจนมากขึ้นส่งผลให้มีการคาดการณ์ว่าจะมีปัจจัย ESG มากขึ้นในกลุ่มหลักทรัพย์ลงทุนของนักลงทุนในภาคอุตสาหกรรมและการค้าปลีก อีกทั้งยังมีการประเมินว่าอัตราการเติบโตแบบทบต้น (CARG) จะสูงขึ้นอย่างต่อเนื่องที่ 16% ในปี 2568 (Collins, Sean, 2020) อย่างไรก็ตามกฏหมายและข้อบังคับต่างๆที่เกี่ยวกับการรายงาน ESG มีแนวโน้มที่จะถูกปรับให้เหมาะสมกับกฎหมายอื่นๆที่มีอยู่เดิมและอัตราส่วนการปล่อยก๊าซเรือนกระจกในแต่ละประเทศมากกว่าการใช้ตัวชี้วัดอื่นๆที่จับต้องไม่ได้ อย่างเช่น การรับรู้ทางสังคมหรือความเป็นอยู่ที่ดีเป็นต้น ดังนั้นการลงทุนกับพนักงานและทรัพยากรในการติดตามกระแสการเปลี่ยนแปลง สิ่งที่จำเป็น ข้อเสนอแนะ กรอบการรายงาน ของแต่ละประเทศที่องค์กรนั้นๆดำเนินกิจการอยู่และดำเนินกิจการด้วยอย่างใกล้ชิดเนื่องในบางองค์กรต้องการระยะเวลาในการเปลี่ยนแปลงเนื่องจากปัจจัยความซับซ้อน งบประมาณ และกระบวนการที่อาจผิดพลาด (Abigali Y., 2022)

International References:

- Abigali Yu (2022) The Global State of Mandatory ESG Disclosures. [online] London: Azeus Convene. Available from: https://www.azeusconvene.com/esg/articles/the-global-state-of-mandatory-esg-disclosures [Access 10 May 2023].

- Collin, Sean (2020) Advancing Environmental, Social, and Governance Investing: A Holistic Approach for Investment Management Firm. [online] Washington, DC: Deloitte Insights. Available from: https://www2.deloitte.com/us/en/insights/industry/financial-services/esg-investing-performance.html [Access 9 May 203].

- Cone, Coral (2022) Engaging Employees at the Intersection of Purpose and Philanthropy. [online] Massachusetts: 3BL CSR Wire. Available from: https://www.csrwire.com/press_releases/760906-engaging-employees-intersection-purpose-and-philanthropy [Access 9 May 2023].

- Courtnell, Jane (2022) ESG Reporting Preparation Guide: What is ESG Reporting? [online] Texas: Green Business Bureau. Available from: https://greenbusinessbureau.com/business-function/finance-accounting/esg-reporting-what-is-esg-reporting/ [Access 9 May 2023].

- Korn Ferry (2023) Critical ESG & Sustainability Question: Purpose. [online] New York: Korn Ferry. Available from: https://www.kornferry.com/capabilities/business-transformation/esg-and-sustainability?utm_source=google&utm_medium=ppc&utm_campaign=21-09-na-environmental-social-governance&utm_content=esg-and-sustainability&utm_term=esg%20framework&gad=1&gclid=Cj0KCQjwu-KiBhCsARIsAPztUF3E7BZ1VJujXHwc8Fcgo07oA9hMHDW9J5HB4dblQtaLDxkaU-Y82IUaAtHeEALw_wcB [Accessed on 3 May 2023].

- The Fintech Times (2022) Planetly: What is ESG Reporting and Why is it Vital for Business. [online] London: The Fintech Times. Available from: https://thefintechtimes.com/planetly-what-is-esg-reporting-and-why-is-it-vital-for-businesses/ [Accessed 9 May 2023].

- The First Insight (2023) The Stage of Consumer Spending: Gen Z Shoppers Demand Sustainable Retail. [online] Pennsylvania: The First Insight. Available from: https://www.firstinsight.com/white-papers-posts/gen-z-shoppers-demand-sustainability [Access 9 May 2023].

- MSCI: Morgan Stanley Capital International (2021) The Truth Behind 5 ESG Myths. [online] New York: MSCI Available from: https://www.msci.com/research-and-insights/visualizing-investment-data/fact-check-truth-behind-esg-myths [Access 9 May 2023].

Thai References:

- Antong, Piriyaporn and Ekachaiphaiboon, Supakorn, (2016) Checklist for sustainable SME Business. [online] Bangkok: SET (Stock Exchange of Thailand). Available from: https://www.setsustainability.com/libraries/597/item/179-checklist-sme [Access 9 May 2023].

- Bureau Veritas (2023) The Corporate Sustainability Reporting Directive (CSRD). [online] Bangkok: Bureau Veritas (Thailand). Available from: https://www.bureauveritas.co.th/our-services/certification/corporate-responsibility-sustainability/corporate-sustainability [Access 10 May 2023].

- CG Thailand (2017) Corporate Governance Code 2017. [online] Bangkok: The Securities and Exchange Commission, Thailand. Available from: https://www.sec.or.th/cgthailand/EN/Pages/CGCode/CGCodeIntroduction.aspx [Access 10 May 2023].

- Chayaviwattanawong, Chayapa (2018) ESG Risk. [online] Bangkok: SET (Stock Exchange of Thailand). Available from: https://www.setsustainability.com/libraries/1181/item/esg-knowledge-package-esg-trend-risk-assessment?category=33&type=0&search= [Access 9 May 2023].

- Kamhaengpol, Thanormluck (2016) Internal Control under COSO Guideline. [online] Bangkok: Provincial Waterworks Authority. Available from: https://reg7.pwa.co.th/kmr7/?p=378 [Access 10 May 2023].

- Santhayati, Nareerat, Thawaranon, Pornchai and Kittiboonyanon, Sukit (2020) the Corporate Sustainability Guide for Listed Companies. [online] Bangkok: SET (Stock Exchange of Thailand). Available from: https://www.setsustainability.com/libraries/852/item/Corporate%20Guide?category=19&type=Practical%20Action&search= [Access 9 May 2023].

- SET (2012) The Principles of Good Corporate Governance for Listed Company 2012. [online] Bangkok: SET (Stock Exchange of Thailand). Available from: https://www.setsustainability.com/libraries/707/item/cgprinciple-2012 [Access 9 May 2023].