ภาพรวมการรายงาน ESG

การรายงาน ESG ที่เกี่ยวกับประเด็นความยั่งยืนอย่างสิ่งแวดล้อม สังคมและการกำกับดูแลกิจการอย่างมีมาตรฐานนั้นเป็นตัวกำหนดความสำเร็จขององค์กรในระยะยาวเนื่องจากการรายงาน ESG เผยให้เห็นข้อมูลที่สามารถประเมินได้ว่าองค์กรต่างๆบริหารจัดการประเด็นของผลกระทบทางสิ่งแวดล้อม ความรับผิดชอบต่อสังคม และการกำกับดูแลกิจการในการทำงานประจำวันได้ดีเพียงใด ในรายงาน ESG เป็นการบอกถึงกลยุทธ์และการปฏิบัติอันก่อให้เกิดคุณค่าที่จับต้องได้และเป็นประโยชน์ต่อองค์กรและผู้มีส่วนได้ส่วนเสีย การรายงาน ESG จึงเป็นหลักฐานสำคัญในการอ้างอิงถึงประเด็นความยั่งยืนที่เกิดขึ้นในองค์กรต่างๆ (Emerick, D., No Clue) ในปัจจุบันทีมงานบริหารในบริษัทจดทะเบียนและกิจการที่มีส่วนได้ส่วนเสียสาธารณะถูกเรียกร้องจากตลาดหลักทรัพย์และหน่วยงานของรัฐ ให้เปิดเผยข้อมูลและนำเสนอรายงาน ESG มากขึ้นทั้งราย 6 เดือนและรายปี นอกจากนั้นรายงาน ESG ยังเป็นเครื่องมือในการสื่อสารองค์กรที่สำคัญในการสร้างความเชื่อมั่นต่อผู้มีส่วนได้ส่วนเสียที่มีข้อกังขาในการดำเนินงานขององค์กร อาทิ นักลงทุน เจ้าหนี้ พนักงาน ผู้บริโภค เป็นต้น ด้วยการเปิดเผยข้อมูลเกี่ยวกับการดำเนินงาน ความเสี่ยงและโอกาสต่างๆ ด้วยความโปร่งใส แต่ในทางกลับกันการใช้กลยุทธ์หรือการดำเนินการที่ผิดวัตถุประสงค์ด้านความยั่งยืนหรือไม่เป็นความจริงจะถูกตัดสินว่าเป็น “การฟอกเขียว (Greenwashing)” (Peterdy, K., 2023) และการฟอกเขียวนี้สามารถเกิดขึ้นได้จากที่องค์กรดำเนินการผิดพลาด ไม่สามารถพิสูจน์ได้อย่างเป็นรูปธรรม การก่อให้เกิดความเข้าใจผิดเกี่ยวกับสินค้าหรือบริการว่ามีความยั่งยืนทั้งที่ไม่เป็นความจริงหรือไม่มีการพิสูจน์ว่าเป็นความจริง หรือแม้แต่ขอบเขตการปฏิบัติการที่กว้างมากเกินไป อย่างไรก็ตามการฟอกเขียวนั้นเกิดขึ้นได้จากทั้งความตั้งใจเช่นการทำเพื่อการตลาด และความไม่ตั้งใจเช่นการขาดความรู้ความเข้าใจเป็นต้น (Peterdy, K., 2022) ในส่วนของการให้คะแนน ESG มีวัตถุประสงค์เพื่อการประเมินและตรวจสอบการที่องค์กรนำเงินทุนและหลักทรัพย์มาใช้ในประเด็นต่างๆภายใต้กรอบ ESG การให้คะแนน ESG สามารถทำได้ทั้งแบบ อุตสาหกรรมเฉพาะทาง (industry-specific) และ อุตสาหกรรมไม่เฉพาะทาง (industry-agnostic) โดยการให้คะแนนในอุตสาหกรรมเฉพาะทางจะมุ่งเน้นที่ตัววัสดุ บริบทแวดล้อมเกี่ยวกับวัสดุและกระบวนการได้มาซึ่งวัสดุเป็นหลัก ในขณะที่อุตสาหกรรมไม่เฉพาะทางจะดูเฉพาะปัจจัยสำคัญที่ส่งผลกระทบต่อทั้งอุตสาหกรรมในภาพรวมเช่นการเปลี่ยนแปลงสภาพภูมิอากาศ สิทธิมนุษยชน หรือความเท่าเทียมและการอยู่ร่วมกัน (DEI) (Miller, N. 2022) และ Courtnell, J. (2022) จาก Green Business Bureau (GBB) อธิบายถึงการรายงาน ESG ไว้ 2 รูปแบบคือ 1) กรอบการรายงาน ESG (ESG Framework) และ 2) มาตรฐานการรายงาน ESG (ESG Standard) โดย กรอบการรายงาน จะเป็นกรอบที่กว้างเพื่อสร้างความเข้าใจและเป็นแนวทางปฏิบัติที่เกี่ยวกับ ESG ดังนั้นกรอบการรายงาน ESG ถูกใช้เพื่อเป็นแนวทางในการเขียนรายงานแต่จะไม่ได้นำเสนอวิธีการสำหรับการเขียนรายงาน การเก็บและการรวบรวมข้อมูลข่าวสารที่เกี่ยวข้อง กรอบการรายงานจะถูกใช้อย่างมีประสิทธิภาพเมื่อใช้ควบคู่กับมาตรฐานการรายงานหรือเมื่อไม่มีมาตรฐานการรายงานที่ดีพอ ในอีกทางหนึ่ง มาตรฐานการรายงาน จะมีความเฉพาะเจาะจงมากกว่าโดยมีการอธิบายถึงรายละเอียดของข้อกำหนดต่างๆที่ต้องเขียนในรายงาน นั่นหมายความว่ามาตรฐานการรายงานถูกใช้เป็นแนวทางในการเก็บรวบรวมข้อมูลและการเขียนรายงานอย่างเช่นเรื่องที่จะรายงานและขอบเขตพื้นที่สำหรับการรายงานเป็นต้น มาตรฐานการรายงานช่วยให้กรอบการรายงานเป็นรูปธรรมมากขึ้นโดยการที่เป็นเครื่องยืนยันสำหรับการเปรียบเทียบ ความสอคล้องและความน่าเชื่อถือของข้อมูลต่างๆที่ถูกเขียนในรายงาน ในขณะที่ Byrne, D. (2023) จาก Corporate Governance Institute (CGI) กล่าวว่ากรอบการรายงาน ESG เป็นเรื่องเกี่ยวกับหลักปฏิบัติและให้ความสำคัญกับการตั้งคำถามในภาพรวมเช่นโครงสร้างของข้อมูลถูกสร้างมาอย่างไรหรือข้อมูลอะไรบ้างที่ถูกรวบรวมไว้ในรายงานเป็นต้น ส่วนมาตรฐานการรายงาน ESG นั้นเกี่ยวกับการใช้วิธีการหรือเทคนิคมากกว่าโดยการตัวมาตรฐานจะกำหนดความต้องการที่เฉพาะเจาะจงอย่างเช่นตัวชี้วัดแบบเฉพาะเจาะจงสำหรับการรายงานในแต่ละเรื่อง และกรอบการรายงานและมาตรฐานการรายงานควรถูกใช้ร่วมกันเพื่อยืนยันความน่าเชื่อถือของรายงาน Letta, A. T. (2022) จาก esg.tech เพิ่มเติมว่ากรอบการรายงานนำเสนอภาพรวมของโครงสร้างและหัวข้อที่ต้องการนำเสนอ ส่วนมาตรฐานการรายงานนำเสนอในส่วนของโครงสร้างของรายงานโดยรวมตัวชี้วัดที่เฉพาะเจาะจงและรายละเอียดของแต่ละข้อกำหนดหรือเกณฑ์การประเมิน และกรอบการรายงานถูกใช้ในบางกรณีที่ไม่มีมาตรฐานที่ดีในการประเมินและ/หรือหัวข้อมีความยืดหยุ่นที่สามารถอธิบายได้โดยไม่ต้องใช้การประเมินแบบเฉพาะเจาะจง ลึกลงไปกว่านั้น Courtnell, J. (2022) ได้แบ่งกรอบการรายงาน ESG ออกเป็น 3 รูปแบบคือ 1) กรอบการรายงานแบบสมัครใจ (Voluntary Disclosure Framework) 2) กรอบการรายงานแบบให้คำแนะนำ (Guidance Framework) 3) กรอบการรายงานแบบใช้ข้อมูลจากบุคคลที่สาม (Third-Party Aggregators) ภายใต้กรอบการรายงานแบบสมัครใจองค์กรเปิดเผยข้อมูลด้านนโยบาย วิธีปฏิบัติ การบรรลุผลสำเร็จและข้อมูลอื่นๆที่ส่งผลต่อความยั่งยืนตาม 25 รายการของGBB โดยกรอบการรายงานแบบสมัครใจที่นิยมใช้กันในระดับสากลมีดังนี้ 1) Carbon Disclosure Project (CDP) 2) Global Real Estate Industry Benchmark (GRESB) 3) Dow Jones Sustainability Indices (DJSI) ส่วนกรอบการรายงานแบบให้คำแนะนำที่เป็นการเสนอแนะหลักการเพื่อช่วยให้องค์กรสามารถบ่งชี้ บริหารจัดการและรายงานเกี่ยวกับผลสำเร็จด้าน ESG ขององค์กร กรอบการรายงานแบบให้คำแนะนำที่นิยมประกอบด้วย 1) Sustainability Accounting Standards Board (SASB) 2) Global Reporting Initiative (GRI) 3) Task Force on Climate-Related Financial Disclosure (TCFD) 4) Carbon Disclosure Standard Board (CDSB) 5) International Integrated Reporting Council (IIRC) และสุดท้ายกรอบการรายงานแบบใช้ข้อมูลจากบุคคลที่สามที่ใช้สำหรับประเมินประสิทธิภาพการดำเนินการขององค์กรจากข้อมูลที่ปรากฏในสื่อสาธารณะและผู้รวบรวมข้อมูลภายนอกแหล่งต่างๆ อาทิเอกสารที่เปิดเผยข้อมูลขององค์กร (company-sourced filings) เอกสารตีพิมพ์ต่างๆ เวบไซต์ รายงานประจำปี และ/หรือรายงานด้ารความยั่งยืนหรือความรับผิดชอบต่อสังคม (CSR) กรอบการรายงานแบบใช้ข้อมูลจากบุคคลที่สามที่ได้รับความนิยมคือ 1) Bloomberg Terminal ESG Analysis 2) Institutional Shareholder Service (ISS E&S) Quality Score (ISS) 3) Morgan Stanley Capital International (MSCI) 4) Sustainalytic. ในส่วนของมาตรฐานการรายงาน ESG นั้นปรากฏอยู่ 2 มาตรฐานคือ 1) European Financial Reporting Advisory Group (EFRAG) and 2) International Sustainability Standard Board (ISSB) ในขณะที่ Byrne, D. (2023) กล่าวถึงกรอบการรายงานเพียง 4 แบบซึ่งทั้ง 4 แบบอยู่ภายใต้กรอบการรายงานแบบให้คำแนะนำตามที่ Courtnell, J. (2022) ได้กล่าวอ้างคือ 1) Task Force on Climate-Related Financial Disclosure (TCFD) 2) International Integrated Reporting Council (IIRC) 3) Global Reporting Initiative (GRI) 4) Carbon Disclosure Standard Board (CDSB) และมาตรฐานการรายงาน ESG 3 แบบคือ 1) European Financial Reporting Advisory Group (EFRAG) 2) International Sustainability Standard Board (ISSB) and 3) The sustainability Accounting Standard Board (SASB) ซึ่ง Courtnell, J. (2022) ระบุว่า SASB เป็นกรอบการรายงานแบบให้คำแนะนำ อีกด้านหนึ่ง Letta, A. T. (2022) ได้กล่าวถึงตัวอย่างของกรอบการรายงานเพียงแค่ 1) Task Force on Climate-Related Financial Disclosure (TCFD) และ 2 มาตรฐานการรายงานคือ 1) Global Reporting Initiative (GRI) ที่ Courtnell, J. and Byrne, D. ระบุว่าเป็นกรอบการรายงานแบบให้คำแนะนำ และ 2) Sustainability Accounting Standards Board (SASB) ที่ Courtnell, J. ระบุว่าเป็นกรอบการรายงานแบบให้คำแนะนำแต่ Byrne, D. ระบุว่าเป็นมาตรฐานการรายงานเช่นเดียวกับ Letta, A. T.

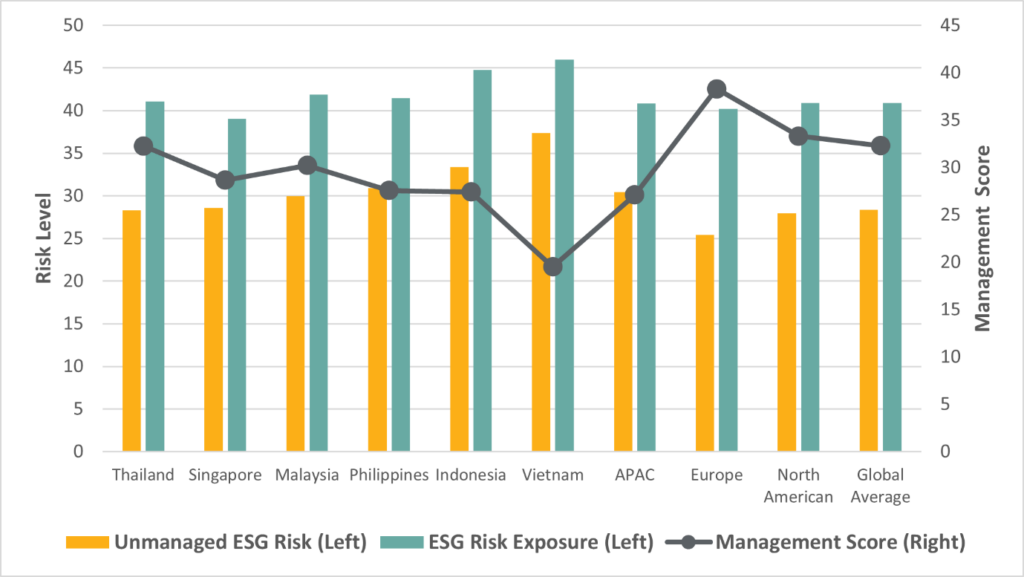

ในประเทศไทยเองก็ยังอยู่ในจุดเริ่มต้นของกระแส ESG เช่นกัน ตลาดหลักทรัพย์แห่งประเทศไทย (SET) ได้เผยแพร่แนวทางการรายงานความยั่งยืนและการประเมินในแต่ละกลุ่มอุตสาหกรรมสำหรับบริษัทจดทะเบียนในปี 2565 โดยแนวทางสำหรับการรายงานความยั่งยืนอยู่ในหลักปฏิบัติแบบ 56-1 One Report ซึ่งสามารถถูกใช้เป็นรายการตรวจสอบที่จำเป็นสำหรับการพัฒนาธุรกิจอย่างยั่งยืนและการลงทุน (SET, 2022) อภิศักดิ์ เกี่ยวการค้า รองผู้จัดการและหัวหน้าสายงานการเงินและบริหารเงินลงทุน ตลาดหลักทรัพย์แห่งประเทศไทยกล่าวว่าตลาดหลักทรัพย์พัฒนากรอบ SET-ESG โดยมุ่งเน้นการบรรลุ 4 เป้าหมายตามแนวทางการพัฒนาอย่างยั่งยืน (SDGs) คือ 1) อุตสาหกรรม นวัตกรรมและโครงสร้างพื้นฐาน (SDG-9) 2) การผลิตและการบริโภคอย่างรับผิดชอบ (SDG-12) 3) ลดความเหลื่อมล้ำ (SDG-10) 4) แนวทางปฏิบัติต่อการเปลี่ยนแปลงสภาพภูมิอากาศ (SDG-13) (Kiewkarnka, A., 2022) ขณะที่รัตน์วลี อนันตานานนท์ (Anantananon, R., 2022) ผู้ช่วยผู้จัดการและหัวหน้ากลุ่มงานธุรกิจเพื่อความยั่งยืน ตลาดหลักทรัพย์แห่งประเทศไทยเสริมว่าตลาดหลักทรัพย์แห่งประเทศไทยกำลังพัฒนา 2 แพลทฟอร์มคือ 1) SET ESG Data Platform สำหรับสื่อสารเกี่ยวกับข้อบังคับในการเปิดเผยข้อมูลที่เกี่ยวกับ ESG และ 2) SET ESG Academy เพื่อส่งเสริมการตระหนักรู้เกี่ยวกับ ESG ของบริษัทและมหาวิทยาลัยต่างๆ ส่วนพันธมิตรที่ใกล้ชิดกับตลาดหลักทรัพย์อย่างสถาบันการเงินในประเทศไทยก็ได้ประดาศเจตนารมณ์เกี่ยวกับ ESG ในปี 2565 เช่นกันเพื่อกำหนดทิศทางเกี่ยวกับการระบุวาระ ESG ให้ชัดเจนสำหรับอุตสาหกรรมการเงิน สมาคมธนาคารไทย (TBA) ได้วางแผนสำหรับการดำเนินการที่สำคัญในการระบุความเสี่ยงและโอกาสภายใต้กรอบ ESG โดยเน้นที่การเปลี่ยนแปลงสภาพภูมิอากาศ (SDG-13) ความหลากหลายและสิทธิมนุษยชน (SDG-5) การบูรณาการด้านการเงิน (SDG-8) และลดความเหลื่อมล้ำ (SDG-5) พร้อมให้การสนับสนุนประเทศในการบรรลุเป้าหมายการพัฒนาอย่างยั่งยืน (SDGs) และข้อตกลงปารีส (Paris Agreement) สมาชิกทั้งหมดของสมาคมธนาคารไทยมีมติเป็นเอกฉันท์ต่อการดำเนินการสำคัญ 6 รูปแบบคือ 1) การกำกับดูแลกิจการ 2) กลยุทธ์ 3) การบริหารความเสี่ยง ESG 4) ผลิตภัณ์ทางการเงิน 5) การสื่อสาร 6) การเปิดเผยข้อมูล (BOT & TBA, 2022) รศ.ดร. ณัฐวุฒิ พิมพา ผู้ช่วยคณบดีด้านความยั่งยืน วิทยาลัยการจัดการ มหาวิทยาลัยมหิดลกล่าวว่าภาคธุรกิจในประเทศไทยยังอยู่ในขั้นการเรียนรู้ที่จะเข้าใจความจำเป็นของการผสมผสานปัจจัยด้าน ESG ต่างๆ เข้ากับการดำเนินกิจการ อุปสรรคใหญ่ในการนำ ESG เข้ามาใช้ในองค์กรคือการขาดความเข้าใจที่สอดคล้องตรงกันเกี่ยวกับการรายงานและการประเมิน ESG ขาดกำลังคนและเทคโนโลยีที่เพียงพอในการเก็บและวิเคราะห์ข้อมูล และขาดความโปร่งใสในระบบการจัดการ (Pimpa, N., 2023) เห็นได้ชัดว่าในภาพรวมของการรายงาน ESG ยังมีความสับสนและความไม่สมบูรณ์อยู่มากในแง่ของความรู้เกี่ยวกับการใช้กรอบและมาตรฐานการรายงานทั้งในระดับสากลและภายในประเทศ อย่างไรก็ดีเมื่อพิจารณาจากหลักฐานที่จับต้องได้ในปัจจุบันได้เผยให้เห็นกระแสการเปลี่ยนแปลงที่สำคัญที่เกิดจากภาคทุนทั่วโลกในการบรรลุความยั่งยืน ดังนั้นองค์กรต่างๆไม่ว่าจะเป็นภาครัฐหรือเอกชนควรเริ่มปรับแนวคิดในการดำเนินกิจการและเฝ้าสังเกตสิ่งที่เกี่ยวกับ ESG จากหลากภาคส่วนเพื่อนำมาสร้างกลยุทธ์ แผนการดำเนินการ รวมถึงความชัดเจนและสอดคล้องของกรอบการรายงานที่เหมาะสมสำหรับองค์กรและผู้มีส่วนได้ส่วนเสียขององค์กรนั้นๆ ซึ่งแต่ละองค์กรจากภูมิหลังและอุตสาหกรรมที่แตกต่างกันก็มีความต้องการทรัพยากรที่จำเป็นและความเชี่ยวชาญที่แตกต่างกันในการเก็บรวบรวมและวิเคราะห์ข้อมูลที่เชื่อถือได้ และในบางองค์กรก็ต้องใช้ระยะเวลาและต้นทุนมากกว่าในการบรรลุเป้าหมาย (Pimpa, N., 2023) แต่อย่างไรก็ตามประเทศไทยได้รับการยอมรับในฐานะผู้นำจาก 6 ประเทศอาเซียน (สิงคโปร์ มาเลเซีย ไทย เวียดนาม อินโดนีเซียและฟิลิปปินส์) ในแง่ของการดำเนินการด้าน ESG การจัดอันดับศักยภาพในการเปิดเผยข้อมูลด้านความยั่งยืนในปี 2562 โดย Corporate Knights ซึ่งเป็นบริษัทวิจัยได้เผยให้เห็นว่าตลาดหลักทรัพย์แห่งประเทศไทยได้อันดับที่ 9 จาก 47 ตลาดหลักทรัพย์ทั่วโลกซึ่งเป็นอันดับ 1 ในภูมิภาคเอเชีย-แปซิฟิก ตามมาด้วยตลาดหลักทรัพย์สิงคโปร์อันดับที่ 24 ตลาดหลักทรัพย์ฟิลิปปินส์อันดับที่ 30 และตลาดหลักทรัพย์อินโดนีเซียอันดับที่ 36 ส่วนประเทศที่มีค่าการละเลยความเสี่ยง ESG สูงได้แก่เวียดนามและอินโดนีเซียสืบเนื่องจากเป็นประเทศที่มีความเสี่ยง ESG สูงแต่ไม่สามารถจัดการได้เช่นอุตสาหกรรมเหมือง น้ำมันและก๊าซหรือเหล็กเป็นต้น (Pan, F., 2021) and (Walker, R., 2021).

Source from: Sustainalytics https://www.sustainalytics.com/esg-research/resource/investors-esg-blog/esg-disclosure-and-performance-in-southeast-asia

International References:

- Byrne, Dan (2023) What’s the difference between ESG reporting standards and frameworks. [online] London: Corporate Governance Institute (CGI). Available from: https://www.thecorporategovernanceinstitute.com/insights/guides/whats-the-difference-between-esg-reporting-standards-and-frameworks/ [Access 12 May 2023].

- Courtnell, Jane (2022) ESG Reporting Frameworks, Standards, and Requirements. [online] Texas: Green Business Bureau. Available from: https://greenbusinessbureau.com/esg/esg-reporting-esg-frameworks/ [Access 9 May 2023].

- Emerick, Dean (No clue) What is ESG Reporting? [online] Ontario: ESG/ The Report. Available from: https://www.esgthereport.com/what-is-esg-reporting/ [Access 12 May 2023].

- Letta Anamim Tesfaye (2022) What is the difference between ESG framworks and standards? [online] Paris: esg.tech. Available from: https://esg.tech/how-to/esg-frameworks-and-standards/ [Access 12 May 2023].

- Miller, Noah (2022) ESG Score. [online] Vancouver: Corporate Finance Institute (CFI). Available from: https://corporatefinanceinstitute.com/resources/esg/esg-score/ [Access 12 May 2023].

- Pan, Frank (2021) ESG Disclosure and Performance in Southeast Asia. [online] London: Sustainalytics. Available from: https://www.sustainalytics.com/esg-research/resource/investors-esg-blog/esg-disclosure-and-performance-in-southeast-asia [Access 13 May 2023].

- Peterdy, Kyle (2022) Greenwashing. [online] Vancouver: Corporate Finance Institute (CFI). Available from: https://corporatefinanceinstitute.com/resources/esg/greenwashing/ [Access 12 May 2023].

- Peterdy, Kyle (2023) ESG Disclosure. [online] Vancouver: Corporate Finance Institute (CFI). Available from: https://corporatefinanceinstitute.com/resources/esg/esg-disclosure/ [Access 12 May 2023].

- Walker, Rupert (2021) Thailand leads ESG disclosure in Southeast Asia. [online] London: MA Financial Media. Available from: https://fundselectorasia.com/thailand-leads-esg-disclosure-in-southeast-asia/ [Access 13 May 2023].

Thai References:

- Anantananon, Ratwalee (2022) Set launches platforms to promote ESG Practices. [online] Bangkok: Bangkok Post. Available from: https://www.bangkokpost.com/business/2303434/set-launches-platforms-to-promote-esg-practices [Access 13 May 2023].

- Bank of Thailand (BOT) and The Thai Bankers’ Association (TBA) (2022) Joint Press Release: TBA launches ESG Declaration, a strong collective commitment to expediting sustainable development toward better and greener economy. [online] Bank of Thailand (BOT). Available from: https://www.bot.or.th/landscape/en/news/2022/08/29/esg-declaration/ [Access 13 May 2023].

- Kiewkarnka, Apisak (2022) Set launches platforms to promote ESG Practices. [online] Bangkok: Bangkok Post. Available from: https://www.bangkokpost.com/business/2303434/set-launches-platforms-to-promote-esg-practices [Access 13 May 2023].

- Pimpa, Nattavud (2023) ESG: Poison or Panacea for Thai Business? [online] Bangkok: The Nation (Thailand). Available from: https://www.nationthailand.com/blogs/special-edition/esg/40026137 [Access 13 May 2023].

- SET (2022) ESG The Stock Exchange of Thailand (SET) introduces Sustainability Reporting Guide. [online] Bangkok: Thailand Business News. Available from: https://www.thailand-business-news.com/set/89984-the-stock-exchange-of-thailand-set-introduces-sustainability-reporting-guide [Access 13 May 2023].