กรอบการรายงาน ESG แบบแนะนำที่นิยม: Value Reporting Foundation (VRF)

VRF ภายใต้มาตรฐาน SASB เป็นจุดเริ่มต้นที่สำคัญที่จะช่วยในการพัฒนาการรายงานตามมาตรฐานการเปิดเผยข้อมูลความยั่งยืนของ IFRS Sustainability Disclosure Standards ในขณะที่กรอบการรายงาน Integrated Reporting <IR> นำเสนอแนวทางการเชื่อมโยงในการเปิดเผยข้อมูลระหว่างข้อมูลทางการเงิน และข้อมูลทางการเงินที่เกี่ยวข้องกับความยั่งยืน ดังนั้นจึงเกิดการรวมเป็นหนึ่งของผู้ผลักดันเพื่อตอบสนองอุปสงค์ของตลาด (เป็นการรวมบริษัท นักลงทุน และผู้มีอำนาจควบคุม) และเพื่อให้ง่ายต่อการทำความเข้าใจภาพรวมของภูมิทัศน์ด้านความยั่งยืน ตามแนวทางการรวมเป็นหนึ่งนี้ Climate Disclosure Standards Board (CDSB) ก็ได้ถูกรวมเข้ามาอยู่ภายใต้การควบคุมของ IFRS Foundation ด้วย (IFRS, 1., 2022) โดย VRF ที่รวมกับ IIRC มาก่อนหน้านี้ให้ความสำคัญกับการทำให้องค์กรสามารถบริหารจัดการ และตัดสินใจทางธุรกิจที่สอดคล้องกับสิ่งที่ SASB ให้ความสำคัญเพื่อช่วยให้นักลงทุนสามารถตัดสินใจได้อยู่แล้ว ดังนั้นทั้ง 2 องค์กรจึงมีความเชื่อเดียวบนพื้นฐานว่าการรายงานสู่ภายนอกสามารถสร้างภาษากลางระหว่างองค์กรธุรกิจ และนักลงทุน อีกทั้งยังช่วยทั้งองค์กร และนักลงทุนให้เข้าใจถึงการสร้าง การคงอยู่ และการเสื่อมคุณค่าตามกาลเวลา VRF ประกอบไปด้วยชุดเครื่องมือที่แข็งแรงจาก 3 แหล่งที่มาดังนี้:

- หลักการคิดเชิงบูรณาการที่ช่วยผลักดันในการพัฒนาความเข้าใจเกี่ยวกับการสร้าง ทำให้คงอยู่ และทำให้เสื่อมคุณค่าเพื่อยกระดับการตัดสินใจ และการดำเนินการของคณะกรรมการบริหาร โดยองค์กรต่างๆ จะมีประเด็นที่ดีขึ้นในการปรับปรุงแบบจำลองธุรกิจ และกลยุทธ์ที่ตอบสนองต่อสภาพแวดล้อมภายนอก และเข้าใจถึงความเสี่ยง และโอกาสได้มากขึ้นผ่านกระบวนการคิดเชิงบูรณาการ

- กรอบการรายงาน <IR> เป็นแนวคิดพื้นฐานของกรอบการรายงานที่นำเสนอแนวทางการสื่อสารถึงกลยุทธ์ การกำกับดูแลกิจการ การดำเนินการ และความคาดหวังที่มีคุณภาพผ่านมุมมองความหลากหลายด้านทุน รวมทั้งยังช่วยในการเขียนรายงานที่บูรณาการทุกกิจกรรมไว้ในฉบับเดียว และสามารถสื่อสารถึงคุณค่าทั้งหมดขององค์กรได้.

- มาตรฐานการรายงาน SASB นำเสนอรายละเอียดชุดเครื่องมือในการเปิดเผยข้อมูล และการตรวจวัดสำหรับอุสาหกรรมฉพาะในการชี้แจงถึงประเด็นต่างๆ ที่ถูกรรวมไว้ในการรายงานเชิงบูรณาการ รวมถึงช่วยให้เข้าใจถึงพฤติกรรมของประเด็นย่อยต่างๆ ที่เกี่ยวข้องกับความยั่งยืน และส่งผลต่อความสามารถในการสร้างคุณค่าในระยะยาวขององค์กรอย่างถ่องแท้ อันจะนำมาซึ่งความสนใจของนักลงทุน

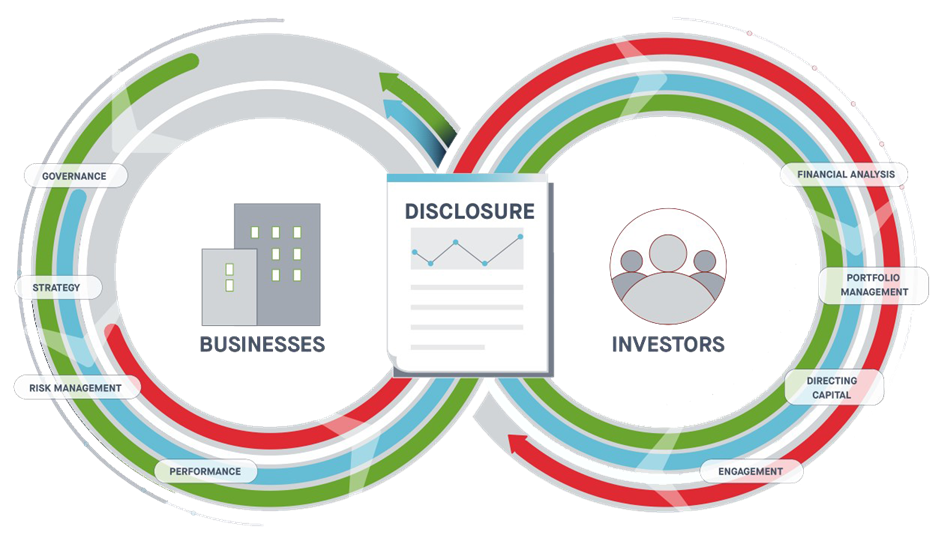

เมื่อใช้เครื่องมือต่างๆ ของ VRF ร่วมกันแล้วจะก่อให้เกิดวงจรการป้อนกลับของข้อมูลที่ต่อเนื่อง ซึ่งช่วยให้องค์กรธุรกิจ และนักลงทุนสามารถสื่อสารถึงคุณค่าองค์กร และการสร้าง การทำให้คงอยู่ และการทำให้เสื่อมคุณค่าตามกาลเวลาได้อย่างมีประสิทธิภาพ องค์กรต่างๆ ทั่วโลกได้ประโยชน์จากการเติมต็มของกรอบการรายงาน <IR> และมาตรฐานการรายงาน SASB ดังที่แสดงในรูปภาพที่ 1

รูปภาพที่ 1

ความชัดเจนในการใช้งานเครื่องมือต่างๆ ของ VRF ร่วมกัน

กรอบการรายงาน <IR> และมาตรฐานการรายงาน SASB คือสิ่งที่เติมเต็มกันและกันเพื่อให้องตค์กรธุรกิจต่างๆ สามารถใช้เพื่อทำให้การรายงานมีความสมบูรณ์ เครื่องมือต่างๆ ที่ <IR> และ SASB เตรียมไว้ให้เป็นเครื่องมือสำคัญการรายยงานในรูปแบบของบริบท และกิจกรรมเชิงคุณภาพควบคู่ไปกับระบบการตรวจวัดเชิงปริมาณสำหรับอุตสาหกรรมเฉพาะ ท่ามกลางการเติบโตของขอบเขตการเปิดเผยข้อมูลที่เกี่ยวกับความยั่งยืน กรอบและมาตรฐานต่างๆ ถูกพัฒนาเพื่อเป็นพื้นฐานของชั้นการรายงานอันประกอบไปด้วยความตรงประเด็น การเปรียบเทียบได้ และความน่าเชื่อถือของข้อมูลจากองค์กรต่างๆ ซึ่งแต่ละกรอบ และมาตรฐานก็จะมีประโยชน์ในการช่วยให้องค์กรต่างๆ เข้าใจ และรายงานเกี่ยวกับตัวขับเคลื่อนที่สำคัญสำหรับการสร้างคุณค่าในระยะยาวในรูปแบบที่แตกต่างกันตามแต่วัตถุประสงค์

- กรอบการเปิดเผยข้อมูล (รวมถึงกรอบการรายงาน <IR>) นำเสนอหัวข้อกว้างๆ และสิ่งที่จำเป็นต่อการนำเสนอข้อมูลผ่านระเบียบวิธีที่เป็นหลักการพื้นฐาน

- มาตรฐานการเปิดเผยข้อมูล (รวมถึงมาตรฐานการรายงาน SASB) นำเสนอรายละเอียดของสิ่งที่จำเป็นสำหรับการรายงานในประเด็นที่เฉพาะเจาะจง และสามารถทำซ้ำได้ โดยที่มาตรฐานการรายงานจะเป็นตัวช่วยสนับสนุนกรอบการรายงานด้วยการทำให้มั่นใจว่าข้อมูลมีการเปรียบเทียบได้ สอดคล้อง และน่าเชื่อถือ

กรอบการรายงาน <IR> ช่วยองค์กรต่างๆในการอธิบายถึงการสร้าง ทำให้คงอยู่ และการทำให้เสื่อมคุณค่าด้วยการแนะนำหลักการ และองค์ประกอบของประเด็นต่างๆ ที่องค์กรสามารถนำไปใช้ได้โดยมองสิ่งที่มากกว่าพฤติกรรมทางการเงินเพียงอย่างเดียว หลักการดังกล่าวช่วยให้องค์กรแสดงให้เห็นถึงการที่องค์กรบริหารจัดการทุนใน 6 รูปแบบ: ทุนทางการเงิน ทุนทางการผลิต ทุนทางปัญญา ทุนมนุษย์ ทุนความสัมพันธ์ทางสังคม และทุนทางธรรมชาติ การรายงานเชิงบูรณาการให้ประโยชน์ต่อทั้งภายในและภายนอกองค์กร โดยภายในก่อให้เกิดการสื่อสาร และความร่วมมือระหว่างแผนกต่างๆ อีกทั้งยังช่วยพัฒนาการตัดสินใจโดยสร้างความเข้าใจเชิงลึกต่อทรัพยากร และความสัมพันธ์ระหว่างทรัพยากรที่เป็นปัจจัยสำคัญต่อความสำเร็จในระยะยาวของธุรกิจ นอกจากนั้นการรายงานเชิงบูรณาการยังช่วยให้องค์กรสามารถประเมินการกำกับดูแลกิจการ การดำเนินการ และความคาดหวังในอนาคตภายใต้บริบทของสภาพแวดล้อมภายนอก รวมถึงช่วยในการนำเสนอภาพรวมของธุรกิจต่อนักลงทุน และผู้ใช้งานรายงานเชิงบูรณาการอื่นๆ ได้ดียิ่งขึ้น โดยมาตรฐาน SASB เป็นตัวช่วยที่ทำให้ระเบียบวิธีที่เป็นหลักการพื้นฐานของกรอบการรายงาน <IR> สมบูรณ์ การรายงานเชิงบูรณาการนำเสนอบริบทที่สำคัญสำหรับสร้างความเข้าใจถึงจุดยืนของธุรกิจในปัจจุบัน ความคาดหวังในอนาคต และสถานการณ์แวดล้อมที่เกี่ยวข้องที่องค์กรสามารถดำเนินการเพื่อบรรลุเป้าหมายได้ต่อนักลงทุนโดยการนำเสนอคุณภาพของกระบวนการคิด และการวางแผนกลยุทธ์ของกรรมการบริหารอย่างลึกซึ้ง อย่างไรก็ตามการรายงานเชิงบูรณาการควรอยู่ในรูปแบบเชิงพรรณนาที่มีความกระชับ และมีการเชื่อมโยงของข้อมูลเพื่อที่จะสามารถนำเสนอคำอธิบายที่มีประโยชน์ และบริบทแวดล้อมให้เป็นไปตามมาตรฐาน SASB อีกด้านหนึ่งมาตรฐาน SASB ระบุถึงหน่วยย่อยของประเด็นด้าน สิ่งแวดล้อม สังคม และการกำกับดูแลกิจการ (ESG) อันเป็นผลกระทบต่อสมรรถนะทางการเงินของธุรกิจตัวอย่างในอุตสาหกรรมต่างๆอย่างมีนัยสำคัญ องค์กรธุรกิจต่างๆ สามารถสร้างแนวทางปฏิบัติที่ดีที่สุด และการตัดสินใจที่เป็นประโยชน์ต่อการรายงานโดยเริ่มจากการใช้หัวข้อหน่วยย่อยเหล่านี้ แล้วจึงค่อยพัฒนาการดำเนินการ และการเปิดเผยข้อมูลในปีต่อๆ ไป SASB จัดเตรียมมาตรฐาน และข้อมูลเกี่ยวกับประเด็นด้าน ESG ต่างๆ ที่มีความสอดคล้อง เปรียบเทียบได้ และมีความน่าเชื่อถือที่สัมพันธ์กับสมรรถนะทางการเงิน และคุณค่าขององค์กรมากที่สุดให้กับนักลงทุน อันประกอบด้วย 6 ประเด็นการเปิดเผยข้อมูล และ 13 การตรวจวัดการเปิดเผยข้อมูลในแต่ละอุตสาหกรรม ดังนั้นมาตรฐาน SASB จึงเป็นจุดเริ่มต้นที่ดีสำหรับองค์กรต่างๆ ในการเริ่มต้นเส้นทางการรายงาน ESG โดยหลายๆ องค์กรธุรกิจใช้งานทั้งกรอบ <IR> และมาตรฐาน SASB ในการส่งเสริมข้อมูลซึ่งกันและกัน นอกเหนือจากนั้นมาตรฐาน SASB ยังนำเสนอข้อมูลที่สามารถเปรียบเทียบได้ในแง่ความเสี่ยง และโอกาสธุรกิจที่สำคัญที่อยู่ในขอบเขตของการเปิดเผยข้อมูลทางการเงินแบบดั้งเดิมอีกด้วย

ประโยชน์ทางธุรกิจต่อภายในองค์กร

การเปิดเผยข้อมูลการดำเนินกิจการถูกเข้าใจว่าทั้งซับซ้อน และสร้างความสับสนมาโดยตลอด เนื่องจากความกว้างของกรอบการรายงาน และมาตรฐานการรายงานที่สามารถทำให้เกิดความตึงเครียดในการใช้ทรัพยากรต่างๆ ขององค์กร ท่ามกลางความกว้างใหญ่ของภูมิทัศน์การรายงานนี้กรอบการรายงาน <IR> และมาตรฐาน SASB นำเสนอคำอธิบายที่มีประสิทธิภาพต่อการรายงานขององค์กรด้วยระบบที่แข็งแรงเกี่ยวกับแนวทางในการดำเนินการเปิดเผยข้อมูลทั้งด้านความยั่งยืน และการเงิน กรอบการรายงาน <IR> และมาตรฐาน SASB ได้จัดเตรียมแนวทางตั้งแต่จุดเริ่มต้นไปจนถึงการรายงานคุณภาพสูงในประเด็นที่นักลงทุนสนใจ กรอบการรายงาน <IR> จะช่วยให้องค์กรสามารถเข้าใจ และสื่อสารเกี่ยวกับการใช้ทรัพยากร (ทุน) ได้ง่ายขึ้นผ่านกิจกรรมต่างๆ ที่เป็นการสร้างคุณค่าต่อองค์กรตลอดการดำเนินกิจการ ส่วนมาตรฐาน SASB ช่วยให้องค์กรสามารถรายงานข้อมูล ESG ที่สำคัญต่อธุรกิจ และสามารถเปรียบเทียบกับธุรกิจอื่นได้ด้วยข้อมูลที่เกี่ยวกับตัวขับเคลื่อนที่เกี่ยวกับความยั่งยืนสำหรับอุตสาหกรรมเฉพาะ และข้อมูลทั่วไปที่เป็นประโยชน์สำหรับอุตสาหกรรมต่างๆ ทั่วไป โดยหลังจากที่ใช้กรอบการรายงาน SASB ในการช่วยรายงานแล้ว การรายงานจะฉายภาพของ 1) ความเข้มงวดในอุตสาหกรรมเฉพาะ 2) หลักฐานเชิงปริมาณที่เพียงพอต่อการสนับสนุนการบรรยายความในการรายงานเชิงบูรณาการและ 3) การเปรียบเทียบได้อย่างลึกซึ้งกับผู้เล่นที่อยู่ในระดับเดียวกัน ยกตัวอย่างเช่น Badische Anilin and Sodafabrik (BASF) สามารถเน้นการรายงานเกี่ยวกับประเด็นความยั่งยืนที่สำคัญต่ออุตสาหกรรมเคมีภัณฑ์ได้อย่างกระชับขึ้นเมื่อใช้มาตรฐาน SASB เช่นการบริหารจัดการขยะอันตราย หรือ Unilever ผู้จัดจำหน่ายเครื่องอุปโภคบริโภคสัญชาติอังกฤษที่สามารถระบุประเด็นความยั่งยืนที่เกี่ยวกับผลิตภัณฑ์ส่วนตัว และผลิตภัณฑ์ในครัวเรือนเช่น ผลกระทบด้านสังคมและสิ่งแวดล้อมที่เกิดจากห่วงโซ่อุปทานน้ำมันปาล์มเป็นต้น (SASB Standards, 2021).

ประโยชน์ทางธุรกิจต่อภายนอกองค์กร และนักลงทุน

องค์กรธุรกิจต่างๆสามารถใช้กรอบการรายงาน <IR> และกรอบ SASB ในการฉายภาพรวมการสร้างคุณค่าระยะยาวที่สมบูรณ์ในขณะที่สามารถตอบสนองความต้องการของนักลงทุนได้ในเวลาเดียวกันด้วยข้อมูลที่มีคงามสอดคล้อง เปรียบเทียบได้ และน่าเชื่อถือ การรายงานด้วยการใช้ทั้ง 2 เครื่องมือสามารถช่วยส่งเสริมความน่าเชื่อถือ และความไว้วางใจขององค์กรที่มีต่อผู้มีส่วนได้ส่วนเสียภายนอก โดยเฉพาะอย่างยิ่งนักลงทุน และผู้สนับสนุนเงินทุนในด้านต่างๆ นักลงทุนต่างๆ ไม่ได้มีความต้องการเหมือนกันไปหมด พวกเขามีกลยุทธ์และการให้ความสำคัญกับการลงทุนที่แตกต่างกันออกไป ดังนั้นองค์กรธุรกิจควรมีการทำงานร่วมกับนักลงทุนโดยตรง เพื่อที่จะเข้าใจความต้องการ และสิ่งที่นักลงทุนสนใจอย่างแท้จริง รวมถึงในทางกลับกันองค์กรควรมีการบอกเล่าเรื่องราวขององค์กรให้นักลงทุนได้รับทราบด้วย กรอบการรายงาน <IR> และกรอบ SASB จึงเป็นเครื่องมือที่สำคัญในการเพิ่มความแข็งแรง พัฒนา และสร้างความชัดเจนให้กับเรื่องราวการสร้างคุณค่าขององค์กร BASF ควบคุมแผนการดำเนินการ “ESG สู่การสร้างคุณค่า” เพื่อให้ความสำคัญ และเผยแพร่ความคิดริเริ่ม และการดำเนินการด้านความยั่งยืนต่างๆ โดยเ(พาะอย่างยิ่งการปล่อยตราสารหนี้สีเขียว (Green Bond) ครั้งแรกในปี 2020 โดย BASF พบว่าการรายงาน และการพัฒนาสมรรถนะด้านต่างๆ ช่วยเพิ่มการเข้าถึงแหล่งทุนทางการเงินไดมากขึ้นเป็นลำดับ และ BASF ทำให้ตราสารหนี้สีเขียวกลายเป็นเครื่องมือทางการเงินที่สำคัญได้ ทั้งที่โดยปกติจะไม่ค่อยมีตราสารหนี้สีเขียวมนอุตสาหกรรมเคมีภัณฑ์ BASF จึงถือว่านี่คือความสำเร็จขององค์กรที่ดเกิดจากการรายงานโดยใช้กรอบ <IR> นักลงทุนต่างๆ จึงพลอยได้ชื่อเสียงจากการสนับสนุนการดำเนินธุรกิจ และการดำเนินการด้าน ESG จนทำให้ตราสารหนี้สีเขียวของ BASF มีความข็งแกร่ง และน่าเชื่อถือ นักลงทุนให้ข้อมูลที่สำคัญเพิ่มเติมว่าความไว้วางใจที่เพิ่มขึ้นนั้นเกิดจากการเปิดเผยข้อมูลขององค์กร และการที่นักลงทุนสามารถเห็นได้ว่าเงินทุนถูกใช้ไปกับการบริหารจัดการธุรกิจในประเด็นที่เกี่ยวกับความยั่งยืนไหน และอย่างไรบ้าง อีกทั้งการเปิดเผยข้อมูลตามมาตรฐาน SASB ยังส่งผลกระทบต่อด้านนักลงทุนสัมพันธ์ในเชิงบวก เนื่องจากนักลงทุนมีความต้องการที่จะเห็นความสอดคล้อง การเปรียบเทียบได้ และความน่าเชื่อถือของข้อมูลอย่างจริงจัง และเนื่องจากธุรกิจของ BASF จัดเป็นอุตสาหกรรมเฉพาะจึงทำให้ระบบการตรวจวัดเป็นปัจจัยที่สำคัญในการเชื่อมโยงกับเนื้อหาสาระทางการเงิน นอกเหนือจากนั้นมาตรฐาน SASB ยังสามารถผสมผสานการตัดสินใจด้าน ESG เข้ากับการตัดสินใจด้านการลงทุน และการดูแลในหลักทรัพย์ และสินทรัพย์ต่างๆ ขององค์กรในด้านอื่นๆ รวมถึงนำเสนอข้อมูลในการเปรียบเทียบ และวิเคราะห์ระบบนิเวศขององค์กรที่สนับสนุนการตัดสินใจในการลงทุนอีกด้วย

การสื่อสารจากภายในสู่ภายนอก

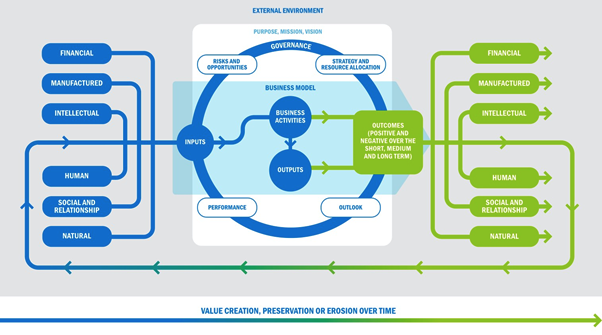

การเปิดเผยข้อมูลด้วยกรอบ <IR> และมาตรฐาน SASB สามารถสร้างวงจรการสร้างข้อมูลป้อนกลับที่มั่นใจได้ระหว่างองค์กรธุรกิจ และนักลงทุน ความน่าเชื่อถือของวงจรการป้อนข้อมูลย้อนกลับนี้ช่วยในการสื่อสารถึงกระบวนการ และง่ายต่อการพัฒนาในอนาคตตลอดระยะเวลาดำเนินกิจการ และการรายงานถึงกระบวนการด้วยกรอบ <IR> และมาตรฐาน SASB จะสามารถสร้างวงจรการป้อนข้อมูลย้อนกลับได้อย่างมีประสิทธิภาพก็ต่อเมื่อองค์กรธุรกิจมีวัตถุประสงค์ด้านความยั่งยืนที่ชัดเจนเท่านั้นดังที่แสดงในรูปภาพที่ 2

รูปภาพที่ 2

โดยข้อมูลป้อนกลับทั้งหมดจะมีหน้าตาที่แตกต่างกันไปตามแต่ละองค์กร และจะถูกแสดงผลออกมาผ่านการกำหนดกลยุทธ์องค์กร การปรับเปลี่ยนระบบการบริหาร หรือการพัฒนากระบวนการกำกับดูแลกิจการ วงจรการป้อนข้อมูลย้อนกลับจะช่วยยืนยันว่าทรัพยากร (ทุน) ได้ถูกจัดสรรปันส่วนอย่างมีประสิทธิภาพในการได้มาซึ่งคุณค่าสูงสุด สำหรับทุกแผนการทั้งในระสั้น กลาง และยาว หลายองค์กรธุรกิจได้อธิบายถึงระเบียบวิธีแบบองค์รวมนี้ผ่านการบูรณาการความยั่งยืนหรือ ESG เข้ากับ DNA ขององค์กร ในทำนองเดียวกันประเด็นด้านความยั่งยืนต่างๆ ก็แสดงให้เห็นถึงความแตกต่างของแต่ละอุตสาหกรรม และการบูรณาการ ESG เข้ากับแต่ละหน่วยงานภายในองค์กรก็แตกต่างกันตามแต่ละรูปแบบการดำเนินธุรกิจเช่นกัน ดังนั้นการเปิดเผยข้อมูลด้วยกรอบ <IR> และมาตรฐาน SASB จึงเป็นมากกว่าการใช้เพื่อสื่อสาร แต่เครื่องมือเหล่านี้ยังช่วยในการทำลายกำแพงของการดำเนินการภายในองค์กร สร้างการเชื่อมโยงของการทำงานระหว่างหน่วยงานในองค์กร และยกระดับการตัดสินใจทางธุรกิจอีกด้วย นอกจากนี้ยังช่วยส่งเสริมการคิดเชิงบูรณาการอันจะช่วยให้กรรมการ และคณะผู้บริหารได้รับข้อมูลเชิงลึกเกี่ยวกับกระบวนการสร้างคุณค่าองค์กรของพวกเขาด้วย และพวกเขาจะมีความเข้าใจมากขึ้นเกี่ยวกับการใช้ทรัพยากร และความสัมพันธ์ (ข้อได้เปรียบ) ที่องค์กรพึ่งพาอยู่ ความเสี่ยงที่องค์กรเผชิญอยู่ และผลลัพธ์ทางการเงิน และไม่ใช่การเงินที่องค์กรสร้าง

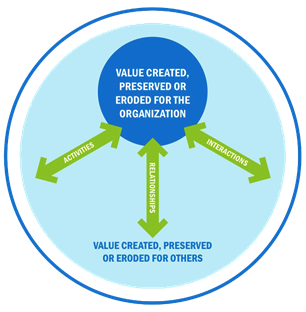

การเสียสละเพื่ออนาคตที่ยั่งยืน

การเปิดเผยข้อมูล และความโปร่งใสคือคำตอบ: ธุรกิจที่มีการรายงาน และการตัดสินใจที่ดีนำไปสู่การพัฒนาเศรษฐกิจ สังคม และสิ่งแวดล้อม โดยองค์กรธุรกิจที่มีการเปิดเผยข้อมูลด้านความยั่งยืน และการรายงานเชิงบูรณาการแสดงให้เห็นถึงการดำเนินการอย่างต่อเนื่องตลอดทั้งวัฎจักรซึ่งก่อให้เกิดประโยชน์ต่อธุรกิจ นักลงทุน สังคม และโลกของเราดังแสดงในรูปภาพที่ 3

รูปภาพที่ 3

References:

- IFRS, 1. (2022) IFRS Foundation Completes Consolidation with Value Reporting Foundation. [online] Delaware: Integrated Reporting (now part of IFRS Foundation). Available from: https://www.ifrs.org/news-and-events/news/2022/08/ifrs-foundation-completes-consolidation-with-value-reporting-foundation/# [Access 21 June 2023].

- SASB Standards (2021) Complementary Tools: Using the <IR> Framework and SASB Standards Together. [online] Delaware: SASB Standards (now part of IFRS Foundation). Available from: https://sasb.org/knowledge-hub/complementary-tools-using-the-framework-and-sasb-standards-together/ [Access 21 June 2023].