กรอบการรายงาน ESG แบบแนะนำที่นิยม: International Integrated Reporting Council (IIRC)

The International Integrated Reporting Council (IIRC) ก่อตั้งขึ้นเมื่อปี 2553 โดยมีเป้าหมายในการสร้างกรอบแนวคิดระดับสากลในการสื่อสารที่เกี่ยวกับการสร้างคุณค่าขององค์กรตามกาลเวลา โดยมีคณะกรรมการบริหาร IIRC เป็นผู้ควบคุมและตรวจสอบกลยุทธ์ การเงิน และการดำเนินการขององค์กรที่เป็นสมาชิกและที่กำลังจะเป็นสมาชิกของ International Integrated Reporting Framework Board The International Integrated Reporting Framework Board มีหน้าที่แนะนำในการแก้ไข เปลี่ยนแปลง หรือปรับปรุงกรอบการรายงานในทุกกรณี ก่อนจะเสนอต่อคณะกรรมาธิการของ International Integrated Reporting Framework Council ที่เป็นพื้นที่สำคัญในการประชุมอภิปรายขององค์กรเกี่ยวกับข้อคิดเห็นของตลาดในวงกว้างและมีสาระสำคัญที่เกี่ยวเนื่องกับการรายงานเชิงบูรณาการและแนวคิดเชิงบูรณาการ รวมถึงการกำหนดมาตรฐานสำหรับการจัดเตรียมและการสื่อสารในการให้คำแนะนำ ให้คำปรึกษา และให้ข้อมูลในประเด็นที่เกี่ยวข้องกับองค์กรเช่น ลักษณะ วัตถุประสงค์ เป้าหมาย วิสัยทัศน์ พันธกิจ รวมถึงกลยุทธ์และวิธีการในการนำส่งกรอบการรายงานเชิงบูรณาการสู่ตลาด (Integrated Reporting, 1., 2023). ต่อมาในเดือนพฤศจิกายนปี 2554 IIRC ประกาศการเปลี่ยนแปลงโครงสร้างองค์กรในหลายส่วนเนื่องจากโครงสร้างเดิมมีความซับซ้อน ภายใต้รูปแบบการบริหารจัดการใหม่ช่วงการเปลี่ยนแปลงแรกก็สิ้นสุดลงในปลายปี 2557 โดย IIRC ถูกบริหารแบบองค์กรเอกชนที่ไม่แสวงหาผลกำไร และได้รับการสนับสนุนจากสำนักงานเลขาธิการสหรัฐอเมริกาภายใต้ชื่อเดิม รวมถึงมีการจัดตั้งคณะกรรมการกำกับดูแลขึ้นมาใหม่หนึ่งชุดแทนรูปแบบการบริหารเดิม โดยมีหน้าที่รับผิดชอบในการตรวจสอบบัญชี การแต่งตั้งโยกย้าย และการจ่ายค่าตอบแทนขององค์กร ณ จุดนี้ IIRC ได้สร้างรากฐานสำหรับรูปแบบการรายงานใหม่ขึ้นในปี 2558 เพื่อให้องค์กรต่างๆ สามารถจัดเตรียมข้อมูลในการสื่อสารถึงการสร้างคุณค่าขององค์กรตามกาลเวลาได้กระชับและรัดกุมขึ้น IIRC ให้คำจำกัดความกระบวนการนี้ว่า “การรายงานเชิงบูรณาการ” หรือเรียกสั้นๆว่า <IR> โครงสร้างของ <IR> ประกอบไปด้วยการกำหนดเป้าหมายอย่างมีกลยุทธ์ การกำกับดูแลกิจการ และแบบจำลองธุรกิจ รวมถึงการบูรณาการระหว่างข้อมูลด้านการเงินและไม่ใช่การเงินโดยกรอบการรายงานเชิงบูรณาการมีวัตถุประสงค์เพื่อ:

- ส่งเสริมการให้ข้อมูลที่จำเป็นสำหรับนักลงทุนในระยะยาวโดยแสดงให้เห็นถึงขอบเขตและผลระยะยาวของการตัดสินใจ

- สะท้อนความเชื่อมโยงระหว่างสิ่งแวดล้อม สังคม การกำกับดูแล และปัจจัยทางการเงินในการตัดสินใจที่กระทำต่อสมรรถภาพและข้อจำกัดในระยะยาว หรือก็คือการสร้างความเชื่อมโยงที่ชัดเจนระหว่างความยั่งยืนกับมูลค่าทางเศรษฐกิจนั่นเอง

- จัดเตรียมกรอบที่สำคัญสำหรับการระบุปัจจัยด้านสังคม และสิ่งแวดล้อมต่างๆ เพื่อนำไปพิจารณาอย่างเป็นระบบในการรายงาน และการตัดสินใจ

- ถ่วงดุลมาตรวัดสมรรถภาพของการให้ความสำคัญในสิ่งที่ไม่เหมาะสมของสมรรถภาพด้านการเงินในระยะสั้น

- นำการรายงานเข้ามาเป็นข้อมูลพื้นฐานสำหรับการบริหารกิจการในแต่ละวันมากขึ้น

(UK Accounting Plus, 2023). และ <IR> ตั้งเป้าที่จะ:

- พัฒนาคุณภาพของข้อมูลที่เป็นประโยชน์สำหรับช่วยผู้จัดหาเงินลงทุนในการจัดสรรเงินทุนได้อย่างมีประสิทธิภาพและประสิทธิผล

- ส่งเสริมวิธีการไปให้ถึงเป้าหมายอย่างมีประสิทธิภาพผ่านการรายงานขององค์กรที่ร้อยเรียงและสื่อสารถึงปัจจัยที่ส่งผลกระทบต่อความสามารถในการสร้างคุณค่าองค์กรตามกาลเวลาได้อย่างครบถ้วน

- พัฒนาความรับผิดชอบและการให้บริการสำหรับพื้นฐานการลงทุนที่กว้างขึ้น (ด้านการเงิน การผลิต ความรู้ มนุษย์ สังคมและความสัมพันธ์ และธรรมชาติ) รวมถึงส่งเสริมความเข้าใจถึงการพึ่งพาอาศัยกันของพื้นฐานการลงทุนเหล่านั้น

- สนับสนุนการคิดเชิงบูรณาการทั้งการตัดสินใจและการกระทำที่ให้ความสำคัญกับการสร้างคุณค่าในระยะสั้น กลาง และยาว

กรอบการรายงาน <IR> ถูกแบ่งออกเป็น 3 ส่วนประกอบไปด้วย แนวคิดพื้นฐาน (Fundamental Concepts), คำแนะนำทางหลักการ (Guidance Principles) และ องค์ประกอบหัวข้อ (Content Elements) อันดับแรกแนวคิดพื้นฐานช่วยเพิ่มความแข็งแรงให้กับคำแนะนำและข้อกำหนดต่างๆของกรอบการรายงาน <IR> โดยการอธิบายถึงวิธีการที่องค์กรสร้าง ทำให้คงอยู่ และทำให้เสื่อมตามกาลเวลา ทั้งนี้คุณค่าไม่สามารถถูกสร้าง ทำให้คงอยู่ และทำให้เสื่อมได้ด้วยตัวองค์กรเท่านั้น หากแต่เกิดจากสภาพแวดล้อมภายนอกด้วยโดยเฉพาะอย่างยิ่งจากความสัมพันธ์ระหว่างผู้มีส่วนได้ส่วนเสียกับทรัพยากรต่างๆ ดังนี้:

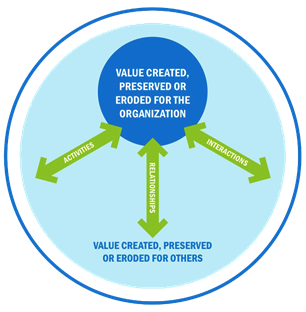

- การสร้าง ทำให้คงอยู่ และทำให้เสื่อมคุณค่าสำหรับองค์กร และผู้อื่น การสร้าง ทำให้คงอยู่ และการทำให้เสื่อมคุณค่าตามกาลเวลาขององค์กรถูกแสดงออกผ่านการเพิ่มขึ้น ลดลง หรือเปลี่ยนแปลงของเงินทุนต่างๆที่เกิดจากการดำเนินกิจการ และกิจกรรมต่างๆขององค์กร โดยขีดความสามารถในการสร้างคุณค่าของอตัวงค์กรเองจะเชื่อมโยงกับคุณค่าที่องค์กรสร้างให้ผู้อื่นดังที่แสดงในรูปภาพที่ 1

- เงินทุน ทุกความสำเร็จของทุกองค์กรต้องพึ่งพาเงินทุนในในหลากหลายรูปแบบ เงินทุนในกรอบการรายงาน <IR> ประกอบไปด้วยทุนที่เป็นเงิน เครื่องจักรในการผลิต ความรู้ มนุษย์ สังคมและความสัมพันธ์ และ ธรรมชาติ

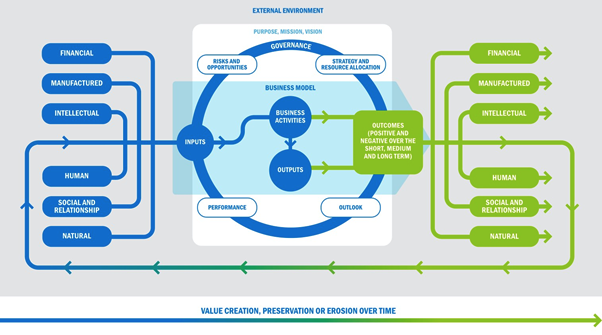

- การสร้าง ทำให้คงอยู่ และทำให้เสื่อมคุณค่าตลอดทั้งกระบวนการ ถึงแม้ว่าทุกองค์กรจะมีเป้าหมายในการสร้างคุณค่า แต่สินทรัพย์ที่เป็นทุนขององค์กรก็อาจประสบภาวะที่ลดลงหรือไม่มีการเปลี่ยนแปลงได้ ซึ่งในกรณีนี้คือการเสื่อมคุณค่าหรือการทำให้คุณค่าคงอยู่ รูปภาพที่ 2 แสดงถึงการสร้าง ทำให้คงอยู่ และทำให้เสื่อมคุณค่าตลอดทั้งกระบวนการ (Integrated Reporting, 2., 2021)

7 คำแนะนำทางหลักการสนับสนุนการดำเนินการและการนำเสนอรายงานเชิงบูรณาการที่รายงานผ่านหัวข้อและวิธีการสื่อสารข้อมูลดังนี้:

- การให้ความสำคัญอย่างมีกลยุทธ์และการกำหนดเป้าหมายในอนาคต รายงานเชิงบูรณาการควรนำเสนอกลยุทธ์องค์กร และความเกี่ยวเนื่องระหว่างกลยุทธ์และความสามรถในการสร้างมูลค่าในระยะสั้น กลาง และยาวที่ส่งผลกระทบต่อเงินทุนด้วยความเข้าใจอย่างถ่องแท้

- การเชื่อมโยงของข้อมูล รายงานเชิงบูรณาการควรแสดงให้เห็นถึงภาพของการผสมผสาน ความสัมพันธ์ซึ่งกันและกัน และการพึ่งพาอาศัยกันของปัจจัยต่างๆ ที่ส่งผลต่อความสามรถในการสร้างมูลค่าตามกาลเวลาอย่างครบถ้วนสมบูรณ์

- การสร้างความสัมพันธ์กับผู้มีส่วนได้ส่วนเสีย รายงานเชิงบูรณาการควรนำเสนอลักษณะ และคุณภาพของความสัมพันธ์ระหว่างองค์กรกับผู้มีส่วนได้ส่วนเสียที่สำคัญ รวมถึงขอบเขตและวิธีการในการทำความเข้าใจ ประเมินค่า และตอบสนองต่อความต้องการ และความสนในที่แท้จริงของผู้มีส่วนได้ส่วนเสียด้วยความเข้าใจอย่างถ่องแท้

- เนื้อหาสาระ รายงานเชิงบูรณาการควรเปิดเผยข้อมูลเกี่ยวกับสาระสำคัญต่างๆ ที่ส่งผลอย่างมีนัยสำคัญต่อความสามรถในการสร้างมูลค่าในระยะสั้น กลาง และยาว

- ความกระชับ รายงานเชิงบูรณาการควรมีความกระชับได้ใจความ

- ความน่าเชื่อถือและความสมบูรณ์ การรายงานเชิงบูรณาการควรรวมเนื้อหาสาระทั้งทางบวกและทางลบในแนวทางที่สมดุลโดยปราศจากข้อผิดพลาดในเนื้อหาสาระ

- ความสอดคล้องและการเปรียบเทียบได้ ข้อมูลต่างๆในรายงานเชิงบูรณาการควรถูกนำเสนอ: (a) บนพื้นฐานของความสอดคล้องตามกาลเวลา; และ (b) ในแนวทางที่สามารถเปรียบเทียบกับองค์กรอื่นได้ตามขอบเขตของเนื้อหาสาระที่องค์กรมีสามารถในการสร้างมูลค่าตามกาลเวลา

นอกจากนี้ <IR> ยังประกอบไปด้วย 8 องค์ประกอบหัวข้อที่เป็นพื้นฐานในการเชื่อมโยงหัวข้อต่างๆ เข้าด้วยกัน และไม่เป็นการแยกกันโดยเด็ดขาด:

- ภาพรวมองค์กร และสภาพแวดล้อมภายนอก องค์กรดำเนินกิจกรรมอะไรบ้าง และอะไรคือสถานการณ์ของการดำเนินการเหล่านั้น

- การกำกับดูแล องค์กรมีโครงสร้างในการกำกับดูแลกิจการอย่างไรที่ส่งเสริมความสามรถในการสร้างคุณค่าในระยะสั้น กลาง และยาว

- แบบจำลองธุรกิจ แบบจำลองธุรกิจขององค์กรคืออะไร

- ความเสี่ยงและโอกาส อะไรคือความเสี่ยงและโอกาสที่เฉพาะเจาะจงที่ส่งผลกระทบต่อขีดความสามรถขององค์กรในการสร้างคุณค่าในระยะสั้น กลาง และยาว รวมถึงองค์กรมีการบริหารจัดการความเสี่ยง และโอกาสนั้นอย่างไร

- กลยุทธ์และการจัดสรรทรัพยากร องค์กรต้องการที่จะไปที่จุดไหน และตั้งใจจะไปอย่างไร

- การดำเนินงาน องค์กรมีขอบเขตการดำเนินการแค่ไหนเพื่อบรรลุวัตถุประสงค์เชิงกลยุทธ์ในแต่ละช่วงเวลา และอะไรคือผลลัพธ์ที่กระทบต่อการลงทุน

- ภาพอนาคต อะไรคือความท้าทาย และความไม่แน่นอนที่อาจเกิดขึ้นในกรณีที่องค์กรถูกดำเนินการตามกลยุทธ์และอะไรคือสิ่งที่เกี่ยวข้องที่อาจเกิดขึ้นกับแบบจำลองธุรกิจ และสมรรถนะองค์กรในอนาคต

- มาตรฐานการนำเสนอ องค์กรมีการรวบรวม และระบุเนื้อหาสาระที่สำคัญอย่างไรในการรายงานเชิงบูรณาการ รวมถึงมีการแสดงปริมาณ และประเมินเนื้อหาสาระเหล่านั้นอย่างไร

IIRC ถูกรวมเข้ากับ Sustainability Accounting Standard Board (SASB) Foundation และเปลี่ยนชื่อเรียกเป็น Value Reporting Foundation (VRF) ในปี 2564 และคณะกรรมการบริหาร IIRC และคณะกรรมการบริหาร SASB Foundation ถูกควบรวมกันเพื่อก่อตั้งเป็นคณะกรรมการบริหาร Value Reporting Foundation Board of Directors (“the VRF Board”) คณะกรรมการบริหาร VRF มีหน้าที่รับผิดชอบในการควบคุมดูแลกลยุทธ์ การเงิน และการดำเนินกิจการขององค์กรและสมาชิกของ International Integrated Reporting Framework Board (IIRF) (Integrated Reporting, 2021). จากนั้นในปี 2565 IFRS Foundation ประกาศการควบรวม VRF เข้าเป็นส่วนหนึ่งของ IFRS Foundation. The International Accounting Standards Board (IASB) และ the International Sustainability Standards Board (ISSB) ของ IFRS Foundation มีกลไกการทำงานร่วมกันเพื่อสร้างกรอบการรายงานเชิงบูรณาการให้ตอบโจทย์แผนงาน และข้อกำหนดต่างๆของ IFRS การควบรวมพนักงานและทรัพยากรต่างๆ นี้ถูกดำเนินการตามข้อตกลงในการประชุม COP26 อันจะนำไปสู่การเป็นผู้นำด้านการเปิดเผยข้อมูลด้านความยั่งยืนในระดับสากล และช่วยพัฒนา International Sustainability Standards Board’s (ISSB) ฉบับใหม่ที่ครอบคลุมมาตรฐานความยั่งยืนในระดับสากลให้กับตลาดทุน ทั้งนี้การรายงานเชิงบูรณาการช่วยให้องค์กรธุรกิจคิดถึงภาพรวมกลยุทธ์ที่สร้างความมั่นใจให้นักลงทุน และผู้มีส่วนได้ส่วนเสีย รวมทั้งยังช่วยพัฒนาสมรรถนะการดำเนินกิจการอีกด้วย ในปัจจุบันการรายงานเชิงบูรณาการถูกใช้ในกว่า 2,500 องค์กรใน 75 ประเทศทั่วโลก และได้รับการสนับสนุนจากกว่า 40 ตลาดหลักทรัพย์ โดยมีองค์กรที่ได้ประโยชน์จากการรายงานเชิงบูรณาการมากขึ้นเรื่อยๆ ในแง่ของการตัดสินใจทางธุรกิจ และการสร้างคุณค่าระยะยาว (Integrated Reporting, 3., 2021)

International References:

- UK Accounting Plus (2023) International Integrated Reporting Council (IIRC). [online] London: Deloitte. Available from https://www.iasplus.com/en-gb/resources/global-organisations/iirc [Access 21 June 2023].

- Integrated Reporting, 1. (2023) Governance Archive. [online] Delaware: Integrated Reporting (now part of IFRS Foundation). Available from: https://www.integratedreporting.org/the-iirc-2/governance-archive/ [Access 21 June 2023].

- Integrated Reporting, 2. (2021) International <IR> Framework. [online] Delaware: Integrated Reporting (now part of IFRS Foundation). Available from: https://www.integratedreporting.org/resource/international-ir-framework/ [Access 21 June 2023].

- Integrated Reporting, 3. (2021) Transition to Integrated Reporting: A Guide to Getting Started. [online] Delaware: Integrated Reporting (now part of IFRS Foundation). Available from: https://www.integratedreporting.org/news/transition-to-integrated-reporting-a-guide-to-getting-started/ [Access 21 June 2023].