กรอบการรายงาน ESG แบบสมัครใจที่นิยม: Global Real Estate Sustainability Benchmark (GRESB)

GRESB เป็นเกณฑ์มาตรฐาน ESG ในระดับสากลสำหรับตลาดการเงิน ก่อตั้งขึ้นเมื่อปี 2552 จากการรวมตัวขององค์กรอิสระ และองค์กรที่ได้ประโยชน์ องค์กร GRESB ให้ความสำคัญกับการพัฒนา รับรอง และบริหารจัดการเกณฑ์มาตรฐานต่างๆ ของ GRESB ในขณะที่ GRESB BV ทำหน้าที่ในการประเมิน และให้บริการที่เกี่ยวข้องกับสมาชิก GRESB ปัจจุบันขึ้นตรงกับการตัดสินใจของสมาชิกระดับสูง GRESB เป็นหนึ่งในองค์กรที่เป็นผู้นำในอุตสาหกรรม และผลักดันให้เกิดการปฏิบัติโดยการนำเสนอข้อมูลเกี่ยวกับสิ่งแวดล้อม สังคม และการกำกับดูแลกิจการ (ESG) ที่โปร่งใส และปฏิบัติได้จริงสู่ตลาดการเงิน โดยในปี 2565 เกณฑ์มาตรฐานด้านอสังหาริมทรัพย์ได้ถูกนำไปใช้โดยกว่า 1,800 บริษัทอสังหาริมทรัพย์, กองทรัสท์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs), กองทุน และบริษัทพัฒนาอสังหาริมทรัพย์ นอกเหนือจากนั้น GRESB ยังครอบคลุมไปถึงงานโครงสร้างพื้นฐานกว่า 800 กองทุน และสินทรัพย์ที่เกี่ยวกับโครงสร้างพื้นฐาน รวมกันแล้ว GREASB ฉายให้เห็นภาพของมูลค่าของสินทรัพย์ที่จับต้องได้ถึง 8.6 ล้านล้านดอลล่าร์สหรัฐ และกว่า 170 ผู้ลงทุนสถาบันใช้ข้อมูลจาก GRESB ในการติดตามการลงทุน ทำงานร่วมกับผู้จัดการของพวกเขา และตัดสินใจเพื่อนำไปสู่ความยั่งยืนที่มากขึ้นในอุตสาหกรรมอสังหาริมทรัพย์ GRESB Foundation เป็นผู้ถือครองสิทธิ และการกำกับดูแลเกณฑ์มาตรฐานทั้งหมด อีกทั้งเป็นเวทีสำคัญสำหรับการทำงานร่วมกับภาคอุตสาหกรรมที่เกี่ยวข้อง ผ่านการประเมินของ GRESB BV ซึ่งเป็นอีกหนึ่งนิติบุคคลที่แยกออกมาจาก GRESB Foundation มีหน้าที่ตรวจประเมินรายงานต่างๆ บนพื้นฐานการสร้างผลกำไรเพื่อบรรลุเป้าหมาย The GRESB Foundation, GRESB BV และสมาชิกGRESB ต้องทำงานร่วมกันเป็นหนึ่งเดียวเพื่อนำเสนอวิสัยทัศน์การแบ่งปันในชุมชนแห่งการลงทุน อันเป็นฟันเฟืองสำคัญในการสร้างโลกที่ยั่งยืนยิ่งขึ้น โดยเฉพาะอย่างยิ่งคือการเป็นพื้นที่ที่สังคมปัจจุบันสามารถบรรลุความต้องการต่างๆ ได้โดยไม่เป็นภัยต่อการบรรลุความต้องการของคนรุ่นต่อไปในอนาคต และด้วยการที่เป็นองค์กรอิสระที่ตั้งขึ้นเพื่อกำหนดมาตรฐานต่างๆ GRESB Foundation ต้องทำงานในการริเริ่ม รักษา พัฒนา และตีพิมพ์ เกณฑ์มาตรฐานต่างๆ แบบปีต่อปี และต้องทันเวลาที่ GRESB BV จะทำการประเมิน โดยหน้าที่สำคัญของ GRESB Foundation ประกอบด้วย:

- การทำให้กระบวนการทำงาน และการรับฟังเสียงส่วนใหญ่ระหว่างเกณฑ์มาตรฐานต่างๆ ของ GRESB และอุตสาหกรรมที่มีการเคลื่อนไหวตลอดเวลาเป็นไปได้ด้วยความสะดวกรวดเร็ว

- การทำให้แน่ใจว่าเกณฑ์มาตรฐานต่างๆ มีความเหมาะสม และสามารถนำไปใช้ได้จริง

- การนำเสนอที่ครอบคลุมในฐานะตัวแทนของสมาชิก GRESB และหุ้นส่วนอื่นๆ

- การทำให้แน่ใจว่าเกณฑ์มาตรฐานต่างๆ สามารถพัฒนาไปสู่ความก้าวหน้าของพันธกิจองค์กร

มาตรฐานต่างๆ ของ GRESB เป็นชุดคำแนะนำเพื่อการประเมิน และการเป็นมาตรฐานสำหรับการรายงาน ESG และการดำเนินการที่เกี่ยวข้องในอุตสาหกรรมอสังหาริมทรัพย์ และสินทรัพย์อื่น มาตรฐานเหล่านี้ครอบคลุมถึงคำถาม หลักฐาน ตัวชี้วัด และการให้ค่าสำหรับตัวชี้วัดต่างๆ ที่ใช้ในการประเมินการดำเนินการด้าน ESG ในวันที่ 14 กันยายน 2565 คณะกรรมการบริหาร GRESB Foundation อนุมัติการเปลี่ยนแปลงที่ได้รับการแนะนำมาทั้งหมดเพื่อใช้ในมาตรฐาน GRESB ฉบับ 2023 และนี่คือผลลัพธ์ที่สำคัญของกระบวนการพัฒนามาตรฐานต่างๆ ของ GRESB เพื่อผลักดันให้สมาชิก และหุ้นส่วนของ GRESB อยู่แถวหน้าในด้าน ESG ในระดับสากล (GRESB 1, 2023)

พันธสัญญาต่อผู้มีส่วนได้ส่วนเสีย

กลยุทธ์ในการทำพันธสัญญากับผู้มีส่วนได้ส่วนเสียของ GRESB ถูกสร้างขึ้นโดยมรพื้นฐานจาก the AA1000 AccountAbility Stakeholder Engagement Standard (2015) and references the ISEAL Alliance Standard-setting Code of Good Practice ที่อธิบายถึงแนวทางการริเริ่ม สร้าง และพัฒนา มาตรฐานความยั่งยืนตามกาลเวลา และเพื่อเป็นการยืนยันว่าพันธสัญญกับผู้มีส่วนได้ส่วนเสียจะถูกฝังรากในองค์กร GRESB ให้คำมั่นสัญญาตามหลักการของ the AccountAbility ที่ว่าด้วยความครอบคลุม สาระสำคัญ การตอบสนอง และผลกระทบ (AccountAbility, 2018) สำหรับ GRESB ภูมิทัศน์ของผู้มีส่วนได้ส่วนเสียค่อนข้างซับซ้อนเนื่องจากผู้มีส่วนได้ส่วนเสียบางกลุ่มมีการทับซ้อนกันในแง่ของบทบาทหน้าที่ และความรับผิดชอบ:

- นักลงทุน ทั้งนักลงทุนสถาบัน (กองทุนบำเหน็จบำนาญ บริษัทประกันภัย หรือกองทุนความมั่งคั้งแห่งชาติเป็นต้น) และนักลงทุนอื่นๆ (สถาบันการเงิน สำนักงานธุรกิจครอบครัว หรือกองทุนที่ได้จากการบริจาค ฯลฯ)

- สัจภัณฑ์อสังหาริมทรัพย์ และโครงสร้างพื้นฐาน รวมถึงบริษัทอสังหาริมทรัพยฃ์ที่จดทะเบียนในตลาดหลักทรัพย์ บริษัทผู้พัฒนาอสังหาริมทรัพย์ กองทรัสท์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) และกองทุนส่วนบุคคล

- สมาคมอุตสาหกรรมต่างๆ เช่น APREA (Asia Pacific Real Estate Association), ANREV (Asian Association for Investors in Non-Listed Real Estate Vehicles) หรือ ARES Management Corp

- สถาบันต่างๆ เช่น ธนาคารเพื่อการพัฒนา ธนาคารกลาง หน่วยงานรัฐ และองค์กรระหว่างประเทศต่างๆ

- ผู้ให้บริการกรอบการรายงาน ESG ทั้งที่เป็นองค์กรนอกภาครัฐ (NGO) หรือภาคเอกชน

- หน่วยงานระหว่างประเทศที่เกิดขึ้นด้วยข้อริเริ่ม อาทิหน่วยงานที่เกี่ยวข้องกับสหประชาชาติ

- ผู้ลงทุนที่เกิดขึ้นด้วยข้อริเริ่ม

- คณะกรรมการอาคารเขียวต่างๆ

- องค์กรที่ให้บริการด้านการประเมิน และออกเอกสารรับรองต่างๆ

- ที่ปรึกษาทั้งในรูปแบบองค์กร และบุคคล

- องค์กรด้านการวิจัย และสื่อต่างๆ

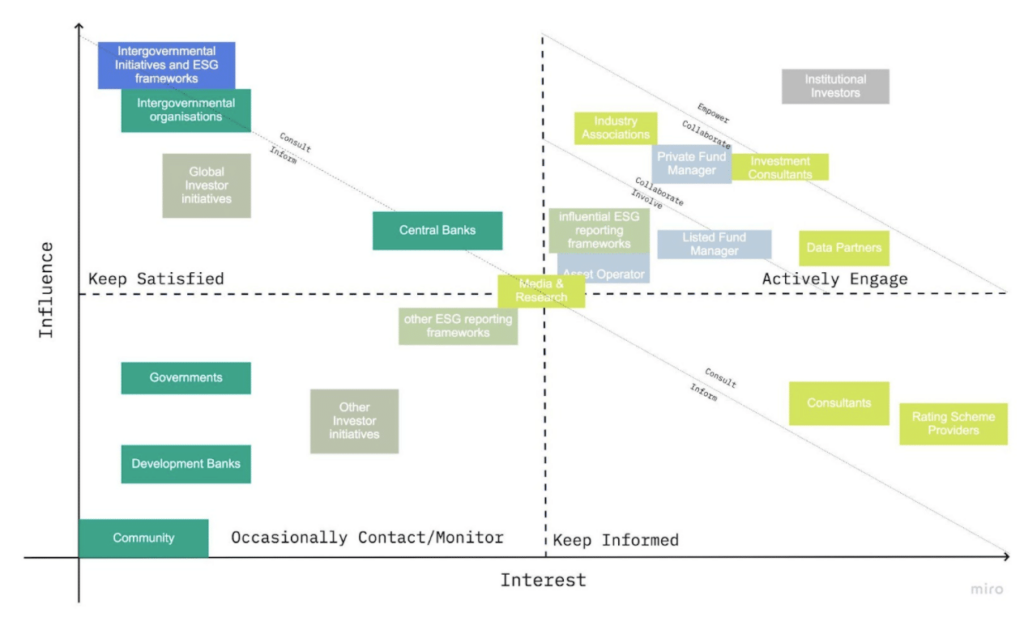

GRESB มีบทบาทสำคัญในโลกของอสังหาริมทรัพย์ยั่งยืน และมีความเกี่ยวข้องกับผู้มีส่วนได้ส่วนเสียที่มีการดำเนินการภายใต้บริบทของ ESG และกล่าวได้ว่าพวกเขาไม่สามารถและไม่ควรที่จะมีความเกี่ยวข้องกับผู้มีส่วนได้ส่วนเสียทุกคนในลักษณะ หรือระดับเดียวกัน ดังนั้นตาราง “interest-influence” จึงช่วยในการแสดงให้เห็นถึงแนวทางการปฏิบัติต่อสมาชิกที่เป็นนักลงทุน สมาชิกผู้มีส่วนร่วมทั่วไป และหุ้นส่วนของ GRESB ซึ่งเป็นหลักปฏิบัติพื้นฐานใน GRESB Foundation อยู่แล้วดังแสดงในรูปภาพที่ 1

รูปภาพที่ 1

จะเห็นได้ว่า “กรอบการรายงาน ESG ที่จูงใจ” เป็นสิ่งสำคัญมากสำหรับผู้มีส่วนได้ส่วนเสีย เป็นรองเพียงสมาชิก และหุ้นส่วนเท่านั้นที่ให้ความสำคัญกับกรอบการรายงานมากที่สุด สำหรับกรอบการรายงานต่างๆ GRESB มีการร่วมมือแบบทวิภาคีผ่านการเป็นตัวแทนให้กับคณะกรรมาธิการ และคณะทำงานหลายหน่วยงานอาทิ Principles for Responsible Investment (PRI) The Global Reporting Initiative (GRI), The Sustainability Accounting Standards Board (SASB), The International <IR> Framework, EU Sustainable Finance Disclosure Regulation (SFDR), Task Force on Climate-related Financial Disclosures (TCFD), Carbon Disclosure Project (CDP) (GRESB 2, 2023). โดยเฉพาะอย่างยิ่ง Sustainable Finance Disclosure Regulation (SFDR) ของสหภาพยุโรปที่เป็นข้อกำหนดเพื่อความโปร่งใสฉบับใหม่สำหรับผู้มีส่วนเกี่ยวข้องกับตลาดการเงินและสัมพันธ์กับเกณฑ์ด้านสิ่งแวดล้อม สังคม และการกำกับดูแลกิจการ (ESG) ต่างๆ โดยมีเป้าหมายเพื่อเพิ่มความโปร่งใส และอัตราการลงทุนโดยตรงของนักลงทุนในธุรกิจที่ยั่งยืน โดย SFDR กำหนดให้มีเกณฑ์ที่แตกต่างกันไปตามลักษณะของผู้มีส่วนร่วมในตลาดการเงิน โดยมากจะขึ้นอยู่กับขนาด และธรรมชาติของสินค้า และ/หรือบริการ ผู้มีส่วนร่วมทั้งหมดในสหภาพยุโรปจำเป็นต้องเปิดเผยข้อมูลเกี่ยวกับการดำเนินการด้านความยั่งยืนทั้งแก่นแท้ของธุรกิจ และสินค้า และ/ หรือบริการของพวกเขา รวมถึงพวกเขาจะต้องรายงานถึง Principle Adverse Impacts (PAIs) ที่เป็นชุดของตัวชี้วัดต่างๆที่ครอบคลุมประเด็น ESG ทั้งหมดเช่น ปริมาณการปล่อยก๊าซเรือนกระจก และการบริหารจัดการขยะ เนื่องจากในปัจจุบันองค์กรส่วนใหญ่ไม่มีการเปิดเผย หรือเก็บข้อมูลเรื่องผลกระทบที่ละเอียดพอต่อความต้องการ หรือข้อมูลที่นำเสนอต่อนักลงทุนไม่โปร่งใสในระดับที่เป็นไปตามข้อกำหนด ดังนั้น GRESB จึงนำเสนอรูปแบบการประเมินเพื่อเป็นกรอบให้กับผู้มีส่วนร่วมในตลาดการเงินทุกภาคส่วนในการ “แถลงการดำเนินการที่ก่อให้เกิดผลกระทบทางลบ” รูปแบบการประเมินประกอบไปด้วย 60 ระบบการตรวจวัดด้าน ESG ที่จำเป็นสำหรับการรายงาน (GRESB 3, 2023) การประเมินของ SFDR ประกอบไปด้วยหลากหลายมุมมองที่ผู้มีส่วนเกี่ยวข้องต้องรายงานดังนี้:

- ลักษณะเฉพาะของการรายงานที่เป็นรูปธรรม

- ตัวชี้วัดอื่นๆ ที่กี่ยวกับสภาพภูมิอากาศ และสิ่งแวดล้อม

- ประเด็นทางสังคม และพนักงาน การเคารพสิทธิมนุษยชน การต่อต้านการทุจริต และการต่อต้านการติดสินบน

การประเมินของ SFDR ถูกแบ่งออกได้เป็น 3 ส่วนเพื่อสะท้อนให้เห็นถึงบัญชีที่แตกต่างกันของ PAIs ตามที่สหภาพยุโรปกำหนด 3 แบบประเมินถูกใช้เพื่อประเมินการดำเนินการด้าน ESG ใน 3 ส่วนคือ การบริหารจัดการ การดำเนินการ และการพัฒนา โดยในส่วนของระเบียบวิธีนั้นประกอบไปด้วยขอบเขตที่ต่างกันออกไปตามเครื่องมือในการลงทุน และประเภทของอสังหาริมทรัพย์ อีกทั้งยังต้องสอดคล้องไปกับกรอบการรายงานสากลเช่น TCFD, GRI, หรือ PRI การประเมินด้านอส้งหาริมทรัพย์ของ GRESB ได้เตรียมเครื่องมือ และข้อมูลที่นักลงทุนสามารถนำไปใช้เพื่อติดตาม และบริหารความเสี่ยง และโอกาสด้าน ESG สำหรับการลงทุนได้จริง รวมไปถึงใช้เพื่อเตรียมตัวสำหรับการบังคับใช้ ESG ที่เข้มงวดขึ้นในอนาคต 3 บัญชีดังกล่าวมีรายละเอียดดังนี้:

บัญชีที่ 1: ตัวชี้วัดเกี่ยวกับข้อบังคับทางสภาพภูมิอากาศ และสิ่งแวดล้อม สังคม และพนักงาน ประเด็นทางสังคม และพนักงาน การเคารพสิทธิมนุษยชน การต่อต้านการทุจริต และการต่อต้านการติดสินบน บัญชีที่ 1 ให้ความสำคัญกับ 14 ตัวชี้วัดด้านสิ่งแวดล้อม และสังคมที่สามารถนำไปใช้สำหรับการลงทุนในบริษัทต่างๆ ที่ลงทุน และ 2 ตัวชี้วัดที่นำไปใช้การลงทุนด้านอสังหาริมทรัพย์โดยเฉพาะที่จำเป็นต้องเปิดเผยข้อมูลสำหรับผู้ที่มีส่วนร่วมในตลาดการเงิน ทั้งหมดนี้เป็น “ตัวชี้วัดบังคับที่จำเป็นต้องรายงาน” บัญชีที่ 1 จึงประกอบไปด้วย 16 ตัวชี้วัดใน 7 ด้านดังนี้:

- การปล่อยก๊าซเรือนกระจก

- ความหลากหลายทางชีวภาพ

- น้ำ

- ขยะ

- ประเด็นด้านสังคม และพนักงาน

- เชื้อเพลิงฟิสซิล (ตัวชี้วัดเฉพาะสำหรับอสังหาริมทรัพย์)

- ประสิทธิภาพการใช้พลังงาน (ตัวชี้วัดเฉพาะสำหรับอสังหาริมทรัพย์)

บัญชีที่ 2: ตัวชี้วัดเพิ่มเติมทางสภาพภูมิอากาศ และสิ่งแวดล้อม โดยหัวข้อเหล่านี้ถูกพิจารณาให้เป็นทางเลือกเท่านั้น ถึงแม้ว่า “ผู้มีส่วนร่วมจะต้องรายงานด้วยตัวชี้วัดเพิ่มเติมอย่างน้อย 1 ตัวชี้วัด” เพื่อเป็นการปฏิบัติตามข้อบังคับก็ตาม บัญชีที่ 2 ประกอบไปด้วย 16 ตัวชี้วัดที่สามารถนำไปใช้สำหรับการลงทุนในบริษัทต่างๆ ที่ลงทุน และ 5 ตัวชี้วัดที่นำไปใช้การลงทุนด้านอสังหาริมทรัพย์โดยเฉพาะใน 9 ด้านดังนี้:

- การปล่อยมลพิษ

- การดำเนินการด้านพลังงาน

- การปล่อยมลพิษจากน้ำ ขยะ และวัตถุ (สสาร)

- มาตรการรักษาความมั่นคงสีเขียว

- การปล่อยก๊าซเรือนกระจก (ตัวชี้วัดเฉพาะสำหรับอสังหาริมทรัพย์)

- การใช้พลังงาน (ตัวชี้วัดเฉพาะสำหรับอสังหาริมทรัพย์)

- ขยะ Waste (ตัวชี้วัดเฉพาะสำหรับอสังหาริมทรัพย์)

- การใช้ทรัพยากร (ตัวชี้วัดเฉพาะสำหรับอสังหาริมทรัพย์)

- ความหลากหลายทางชีวภาพ (ตัวชี้วัดเฉพาะสำหรับอสังหาริมทรัพย์)

บัญชีที่ 3: ตัวชี้วัดเพิ่มเติมในประเด็นทางสังคม และพนักงาน การเคารพสิทธิมนุษยชน การต่อต้านการทุจริต และการต่อต้านการติดสินบน โดยหัวข้อเหล่านี้ถูกพิจารณาให้เป็นทางเลือกเท่านั้น ถึงแม้ว่า “ผู้มีส่วนร่วมจะต้องรายงานด้วยตัวชี้วัดเพิ่มเติมอย่างน้อย 1 ตัวชี้วัด” เพื่อเป็นการปฏิบัติตามข้อบังคับก็ตาม บัญชีที่ 3 ประกอบไปด้วย 17 ตัวชี้วัดใน 3 ด้านดังนี้:

- ประเด็นทางสังคม และพนักงาน Social and employee matters

- สิทธิมนุษยชน Human rights

- การต่อต้านการทุจริต และการติดสินบน

ประเด็นต่างๆใน 3 บัญชีที่กล่าวมาข้างต้นจะถูกรายงานผ่านเครื่องมือ (ออนไลน์) ที่ช่วยผู้มีส่วนร่วมในกระบวนการเสนอรายงานดังต่อไปนี้:

- เครื่องมือประเมินสิทธิการเข้าถึง: บริษัทอสังหาริมทรัพย์ที่เกี่ยวข้อง หรือผู้จัดการกองทุนสามารถเชิญเพื่อนร่วมงาน ที่ปรึกษาต่างๆ ให้ลงทะเบียนได้ที่ทางเข้า (the Portal) เพื่อช่วยในการนำเสนอข้อมูลต่อ GRESB

- เครื่องมือการจัดดันดับสินทรัพย์ Asset-level data tools: GRESB ได้พัฒนาเครื่องมือมากมายมาโดยตลอดเพื่อช่วยผู้มีส่วนร่วมด้วยการสะสม และรวบรวมข้อมูลด้านการจัดอันดับสินทรัพย์ที่เป็นไปตามแนวทางการประเมินของ SFDR

- ทางเข้า (the Portal) มีระบบแจ้งเตือน และป้องกันความผิดพลาดแบบตามเวลาจริง (GRESB 4, 2023)

เครื่องมือเหล่านี้ถูกออกแบบเพื่อให้การประมวลผลข้อมูลมีประสิทธิภาพมากขึ้น และเพิ่มประสทธิภาพของข้อมูลยกตัวอย่างเช่น

- Application Programming Interface (API): เครื่องมือนี้มีขึ้นจากการเพิ่มมากขึ้นของผู้ให้ข้อมูล โดยเครื่องมือนี้อนุญาตให้ผู้มีส่วนร่วมสามารถป้อนข้อมูลจากระบบการเก็บข้อมูลของผู้จัดหาข้อมูลเข้าสู่ทางเข้าของ GRESB ได้อย่างต่อเนื่องไร้รอยต่อ และสามารถเติมเต็มข้อมูลของตัวชี้วัดต่างๆ ในบัญชีที่ 1 และ 2 ของการประเมินอสังหาริมทรัพย์ SFDR ได้แบบอัตโนมัติ โดยสามารถเข้าดูรายการหุ้นส่วนฉบับเต็มไดที่ GRESB Partner Directory (GRESB 5, 2023).

- GRESB Asset Spreadsheet: ผู้มีส่วนร่วมที่ไม่ต้องการเข้าถึงแบบอัตโนมัติก็สามารถป้อนข้อมูลสินทรัพย์โดยการใช้ Asset Spreadsheet และอัพโหลดผ่านทางเข้าของ GRESB (the Asset Portal) ได้เช่นกัน แต่ควรทำการตรวจสอบกับข้อแนะนำในการประเมินของ SFDR ในเรื่อง the Asset Spreadsheet อีกครั้งก่อนดำเนินการ (GRESB 6, 2023).

*หมายเหตุ คำว่า “บัญชี” ในที่นี้ใช้เพื่อการอ้างอิงถึงตัวชี้วัดต่างๆ ในประเด็นที่เป็นข้อบังคับ และประเด็นเพิ่มเติมตามแม่แบบที่สหภาพยุโรปกำหนดเท่านั้น หากแต่ในการประเมินของ SFDR นั้นไม่ได้ใช้คำว่า “บัญชี” ตามความหมายนี้ แต่ใช้รูปแบบ “ตาราง” ในการรายงาน

เป้าหมายการประเมินต่างๆ ของ GRESB คือเพื่อเก็บข้อมูลสำคัญด้าน ESG ที่เชื่อมโยงกับการดำเนินการด้านความยั่งยืนของบริษัทอสังหาริมทรัพย์ บริษัทโครงสร้างพื้นฐาน และสินทรัพย์ต่างๆ ที่เกี่ยวข้อง โดยข้อมูลและความเข้าใจอย่างถ่องแท้เหล่านี้เกิดจากการที่นักลงทุนใช้ข้อมูลในการประเมินการเปิดเผยข้อมูลขององค์กรเกี่ยวกับความเสี่ยงมากมาย และโอกาสใหม่ไ ในการลงทุนในองค์กรที่มีการดำเนินการในเรื่องนี้อย่างชัดเจน ในรายละเอียดของโครงสร้างการกำกับดูแลกิจการ ภายใต้กระบวนการพัฒนาได้มีการเปลี่ยนแปลงมาตรฐานต่างๆ ในปี 2023 โดยมีการเชื่อมโยงกับกรอบการรายงานอื่นมากขึ้นดังที่แสดงในตารางที่ 1

| อสังหาริมทรัพย์ | โครงสร้างพื้นฐาน |

| IR Framework | CDP |

| CDP | PRI |

| SASB | GRI |

| GRI | SASB |

| PRI |

GRESB มีการจัดตารางวิเคราะห์ตัวชี้วัดต่างๆ ที่เกี่ยวข้องกับแต่ละกรอบการรายงานภายนอก ซึ่งสามารถนำมาเทียบเคียงกับตัวชี้วัดที่เฉพาะเจาะจงในมาตรฐานของ GRESB ได้ อีกทั้ง GRESB ได้วิเคราะห์ระดับความสอดคล้องระหว่างตัวชี้วัดของ GRESB กับตัวชี้วัดของกรอบการรายงานภายนอกด้วย (GRESB 7, 2023). GRESB มีการเก็บ ตรวจสอบ ให้คะแนน และสร้างเกณฑ์มาตรฐานของข้อมูลด้าน ESG อย่างเป็นอิสระเพื่อที่จะนำเสนอความรู้ทางธุรกิจ เครื่องมือสำหรับการทำงาน และคำอธิบายข้อกำหนดการรายงานสำหรับนักลงทุน ผู้จัดการสินทรัพย์ ในอุตสาหกรรมที่กว้างขึ้น GRES มีหลักการที่เข้มงวด และกรอบการรายงานที่สอดคล้องเพื่อประเมินการดำเนินการด้าน ESG ของสินทรัพย์ส่วนบุคคล และกลุ่มหลักทรัพย์ลงทุนบนพื้นฐานของการเปิดเผยข้อมูลด้วยตนเอง โดยการประเมินการดำเนินการต่างๆ จะได้รับการแนะนำโดยอ้างอิงจากสิ่งที่นักลงทุนส่วนใหญ่ และอุตสาหกรรมในวงกว้างคิดว่าเป็นสาระสำคัญ และคำแนะนำเหล่านั้นจะต้องสอดคล้องกับเป้าหมายการพัฒนาที่ยั่งยืน (SDGs) ข้อตกลงปารีส หรือกรอบการรายงานที่เป็นที่ยอมรับในระดับสากล สมาชิก GRESB จะต้องรายงานข้อมูลเหล่านั้นผ่านเครื่องมือการประเมินของ GRESB ในทุกรอบปีปฏิทิน และจะต้องผ่านการรับรอง และให้คะแนนโดยบุคคลที่สามก่อนที่จะเกิดเป็นเกณฑ์มาตรฐานสำหรับอุตสาหกรรมดังนี้:

- เกณฑ์มาตรฐานสำหรับอสังหาริมทรัพย์

- เกณฑ์มาตรฐานสำหรับการพัฒนาอสังหาริมทรัพย์

- เกณฑ์มาตรฐานสำหรับกองทุนในโครงสร้างพื้นฐาน

- เกณฑ์มาตรฐานสำหรับสินทรัพย์โครงสร้างพื้นฐาน

โดยแต่ละปี GRESB จะตีพิมพ์ข้อมูลมาตรฐ่านที่เป็นผลรวมการใช้เกณฑ์ในระดับสากลที่แสดงให้เห็นสถานการณ์ปัจจุบั342นของ ESG ในอุตสาหกรรม ตัวเกณฑ์เองจะถูกพัฒนาตลอดเวลาเพื่อทำให้แน่ใจว่าผลคะแนนสะท้อนให้เห็นถึงการดำเนินการ และการพัฒนาอย่างยั่งยืนตามที่คาดหวัง (GRESB 8, 2023)

References:

AccountAbility (2018) AA1000 AccountAbility Principles. [online] New York: AccountAbility. Available from: https://www.accountability.org/standards/aa1000-accountability-principles/ [Accessed on 19 July 2023].

GRESB 1 (2023) GRESB Foundation. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/gresb-foundation/ [Accessed on 17 July 2023].

GRESB 2 (2023) ESG Frameworks and Stakeholder Engagement. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/esg-frameworks-and-stakeholder-engagement/ [Accessed on 17 July 2023].

GRESB 3 (2023) SFDR Reporting Solution. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/products/sfdr-reporting/ [Accessed on 17 July 2023].

GRESB 4 (2023) GRESB Documents. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://documents.gresb.com/ [Accessed on 17 July 2023].

GRESB 5 (2023) Partner Directory. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/gresb-partners/ [Accessed on 22 July 2023].

GRESB 6 (2023) GRESB Real Asset Spreadsheet. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/?s=asset+spreadsheet [Accessed on 22 July 2023].

GRESB 7 (2023) How GRESB Aligns with Common ESG Reporting Frameworks. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from https://www.gresb.com/nl-en/how-gresb-aligns-with-common-esg-reporting-frameworks/ [Accessed on 17 July 2023].

GRESB 8 (2023) How We Work. [online] Amsterdam: Global Real Estate Sustainability Benchmark. Available from: https://www.gresb.com/nl-en/about-us/ [Accessed on 17 July 2023].